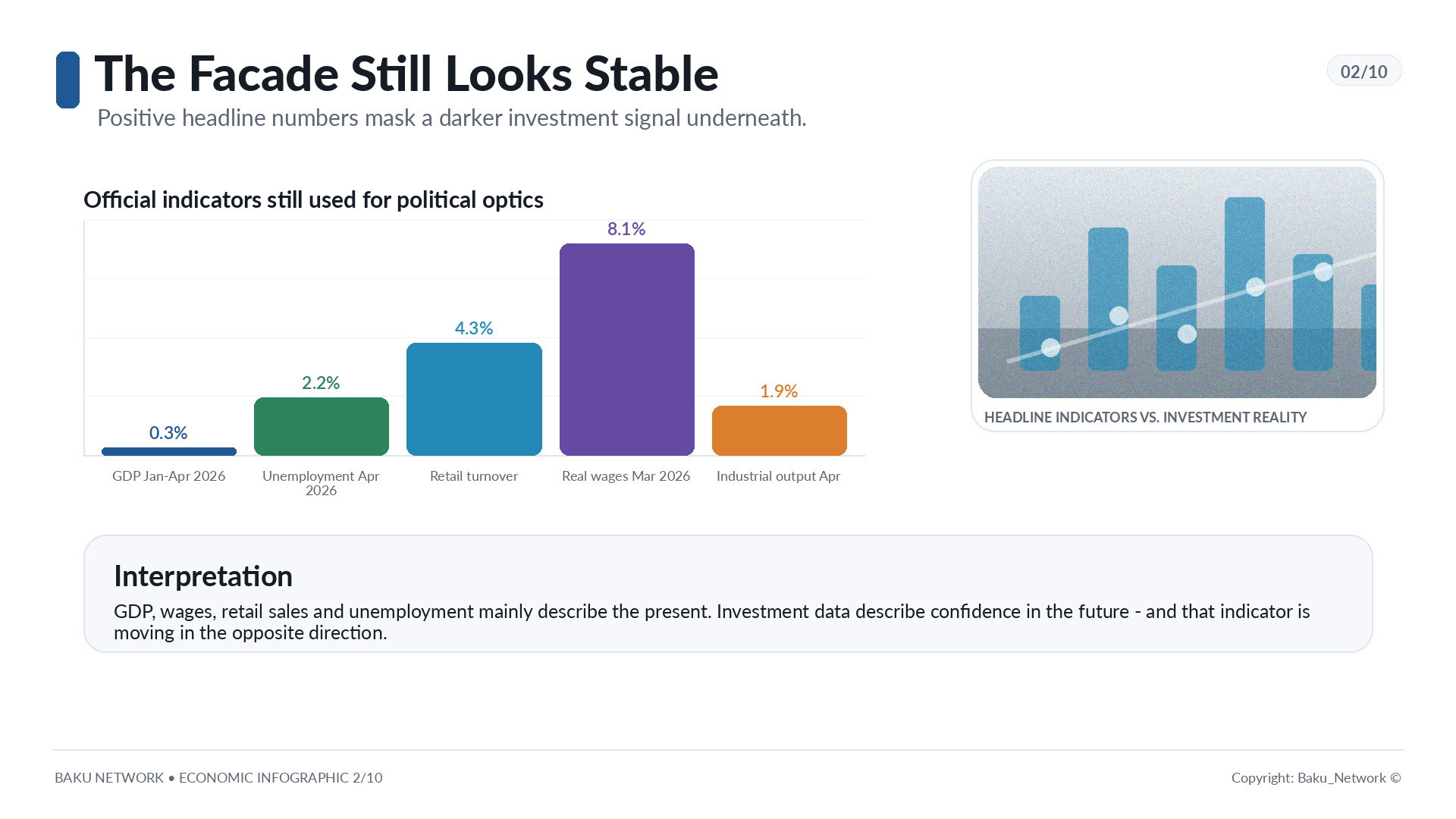

Rusya ekonomisi dışarıdan bakıldığında hala dik duruyor. Kagıt üzerinde çöküş yok, kitlesel işsizlik yok, tüketimde dramatik bir düşüş yok. Resmi istatistiklerde kaygıyı örtebilecek rakamlar bile var: 2026 yılının ocak nisan döneminde gayri safi yurt içi hasıla yüzde 0,3 arttı, işsizlik nisanda tarihsel olarak düşük sayılan yüzde 2,2 düzeyinde kaldı, halkın reel kullanılabilir gelirleri ilk çeyrekte yüzde 1,5 yükseldi, perakende ticaret cirosu ocak nisan döneminde yüzde 4,3 büyüdü, mart ayında reel ücretler bir yıl öncesine göre yüzde 8,1 daha yüksekti, sanayi üretimi nisanda yüzde 1,9 arttı.

Siyasi vitrin için bu yeterli olabilir. Ekonomik teşhis içinse hayır.

Bugün Rusya’nın temel sorunu mevcut gayri safi yurt içi hasılada, istihdam düzeyinde, hatta enflasyonda bile gizli değil. Sorun daha derinde, yatırımlarda yatıyor. İş dünyasının, devletin ve şirketlerin binalara, tesislere, makinelere, ekipmana, teknolojilere, altyapıya ve gelecekteki verimliliğe yöneltmesi gereken paralarda. Asıl çatlak tam da orada başlıyor.

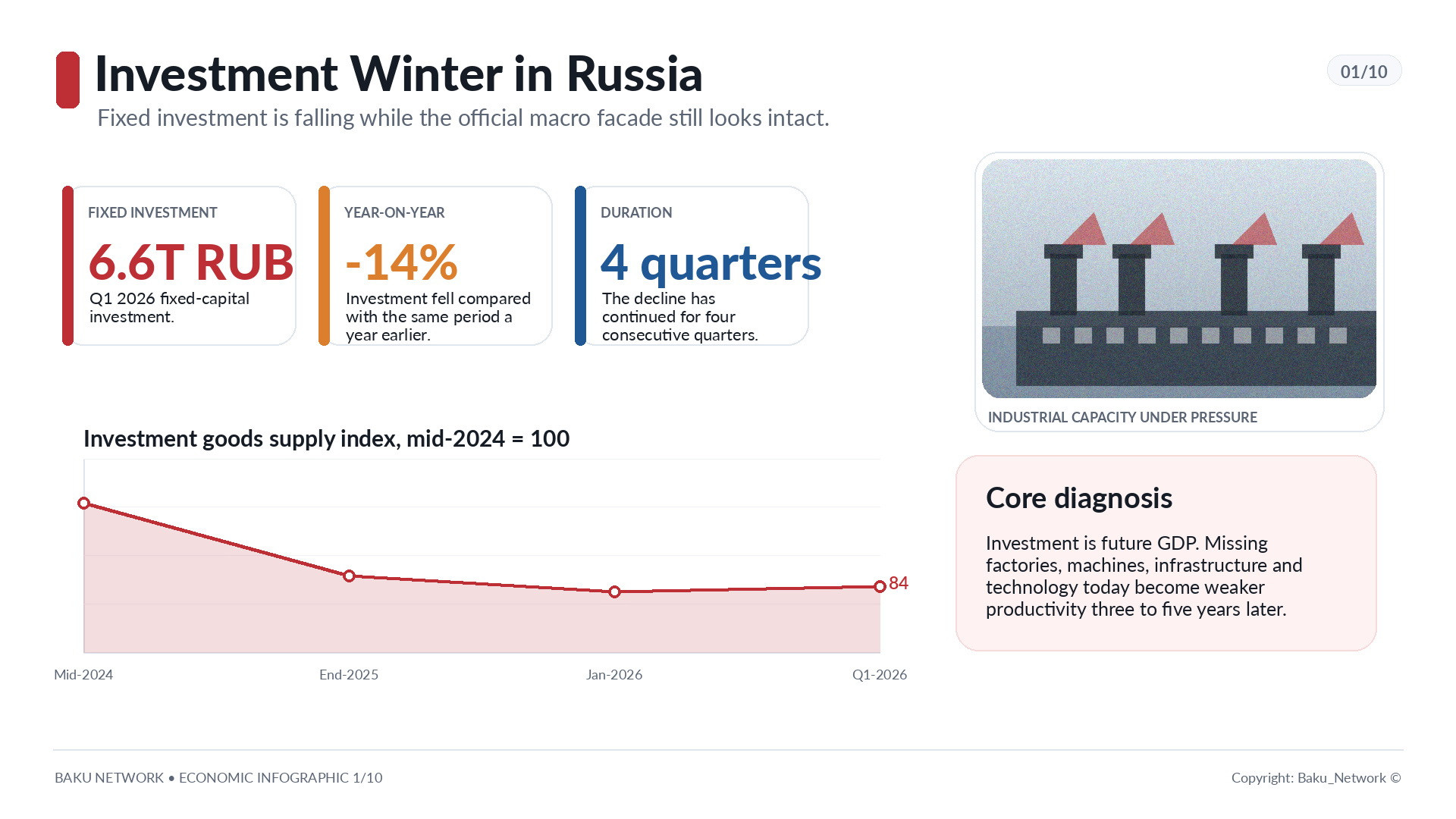

2026 yılının ocak mart döneminde Rusya’da sabit sermaye yatırımları 6,6 trilyon ruble oldu. Bu, bir yıl öncesine göre yüzde 14 daha düşük. Bu rastgele bir çeyreklik dalgalanma değil. Düşüş üst üste dördüncü çeyrektir sürüyor. 2025 yılı sonunda yatırımlar yüzde 2,3 eksiydi. Bu, 2020’den bu yana ilk kez yaşandı. Üstelik yalnızca hacim değil, yatırımların niteliği de bozuluyor: makine ve ekipmanın payı yüzde 34’e geriledi. Bu, sermayenin verimlilik için giderek daha az çalıştığı, mevcut sistemi ayakta tutmanın daha az etkili biçimlerine daha fazla aktığı anlamına geliyor.

Başbakan yardımcısı Aleksandr Novak, düşüşün ana bölümünün, yani 307 milyar rublenin, İrkutsk Petrol Şirketi, Arktik Sıvılaştırılmış Gaz 2 ve Gazprom dahil en büyük şirketlere denk geldiğini belirtmişti. Bu tablo içinde yalnızca Rosneft yatırımlarını artırarak 18 milyar ruble ekledi. Fakat genel sinyal değişmiyor: devlet destek kanallarına erişimi olan büyük iş dünyası bile uzun vadeli programları kısmaya başlıyor.

Ekonomi bir süre eski kapasitelerle yaşayabilir. Birikmiş kaynaklar, bütçe akışlarının yeniden dağıtılması, askeri siparişler, pahalı tüketici sepetleri ve çalışanlar üzerindeki aşırı yük sayesinde normallik görüntüsü verebilir. Fakat bugün yeni fabrikalar inşa edilmiyorsa, modern tezgahlar satın alınmıyorsa, altyapı yenilenmiyorsa, yarın büyümenin zemini ortadan kalkar.

Yatırımlar geleceğin gayri safi yurt içi hasılasıdır. Bugünkü düşüşleri üç beş yıl sonra durgunluk anlamına gelir.

Yarına bakmayı bırakan ülke

Sıradan makroekonomik istatistikler geriye bakar ya da en iyi ihtimalle bugünü kayda geçirir. Enflasyon neyin artık pahalandığını gösterir. Gayri safi yurt içi hasıla neyin artık üretildiğini söyler. Politika faizi ekonomiyi gecikmeyle etkiler. Rusya Merkez Bankası’nın değerlendirmelerine göre bu gecikme dokuz aydan bir buçuk yıla kadar uzanır. Yatırımlar ise farklı çalışır. İş dünyasının bugün para riske atacak kadar geleceğe inanıp inanmadığını gösterir.

Şirket bir fabrikayı gelecek çeyrek için kurmaz. Demiryolu şirketi lokomotifleri cari rapor için satın almaz. Tarım holdingi yeni kompleksi güzel bir sunum için başlatmaz. Bütün bu kararlar yıllar ufkunda alınır. Yatırımlar düştüğünde bu yalnızca ruh halinin bozulması anlamına gelmez. Ekonomik aktörlerin genişleme planlamaktan vazgeçtiği anlamına gelir.

Diğer öncü göstergeler de aynı teşhisi doğruluyor. Makroekonomik Analiz ve Kısa Vadeli Tahmin Merkezi verilerine göre, yatırım malları arz endeksi 2026 yılının ilk çeyreğinde 2025 yılının dördüncü çeyreğine göre yüzde 2,7 daha düşük çıktı. Analistlerin Rusya’nın Avrupa kesimindeki alışılmadık derecede soğuk ve karlı havayla ilişkilendirdiği ocak çöküşü ne şubatta ne de martta telafi edildi. Mevcut yatırım faaliyeti düzeyi 2024 göstergelerinden yüzde 16 daha düşük ve artık 2022’nin kriz aylarından bile zayıf. 2024 ortasındaki aylık ortalama düzeyle kıyaslandığında, yatırım malları arzı 2025 sonunda yüzde 86, 2026 ocak ayında ise yüzde 83 seviyesindeydi.

Resesyona girişe ilişkin bileşik öncü gösterge şubatta, kritik eşik olan 0,18’e karşılık 0,52’ye ulaştı. Martta 0,46’ya geriledi, ancak yine de tehlikeli sınırın belirgin biçimde üzerinde kaldı. İnşaat sektörü martta toparlanma denemesi gösterdi, fakat merkezin analistleri ayrıca vurguladı: konut talebinin yeniden canlandığını ve sektörün durumunun iyileştiğini söylemek için erken.

Ortaya rahatsız edici bir tablo çıkıyor. Kısa vadeli göstergeler önümüzdeki ayların istikrarsızlığına işaret ediyor. Yatırımlar ise gelecek yılların riskini gösteriyor. Rusya yalnızca bir yatırım duraklamasına değil, giderek daha fazla yatırım kışına benzeyen bir duruma giriyor.

Para fazla pahalı hale geldi

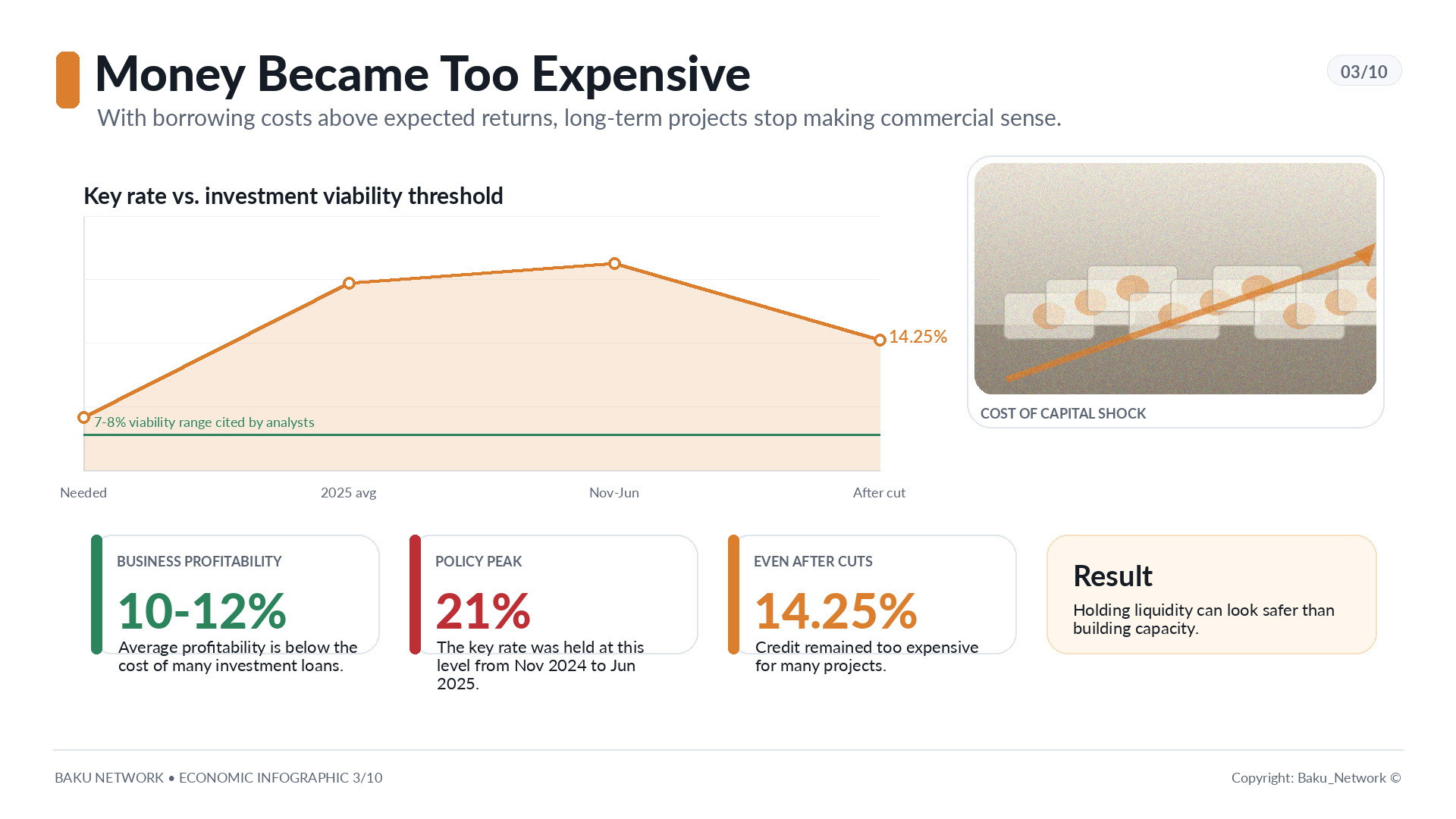

İlk darbe paranın maliyetinden geldi. Özel kurumsal yatırım döngüsü yüksek politika faizi nedeniyle fiilen donmuş durumda. Rusya Merkez Bankası kasım 2024’ten haziran 2025’e kadar faizi yüzde 21 seviyesinde tuttu. 2025 yılının yıllık ortalama değeri yüzde 19,27 oldu. Faiz yüzde 14,25’e indirildikten sonra bile kredi çoğu proje için fazla pahalı kaldı.

Rus iş dünyasının ortalama karlılığı yüzde 10 ile 12 arasında. Böyle bir aritmetikte borç para, projenin getirebileceği kardan daha pahalıya mal oluyor. Krediyle üretimi genişletmek girişimcilik değil, mali açıdan kendine eziyet haline geliyor. Muhtemel kar faize gidiyor, riskler iş dünyasında kalıyor, geri ödeme ufku bulanıklaşıyor.

Makroekonomik Analiz ve Kısa Vadeli Tahmin Merkezi başkan yardımcısı Dmitriy Belousov, yeni temkinliliğin mantığını çok net formüle etti: yatırım projeleri yüzde 7 ile 8 faiz seviyesinde ekonomik açıdan anlamlı hale geliyor. Şimdi ise parayı hesaplarda ya da federal kredi tahvillerinde tutmak, geri dönüşü belirsiz projelere girmekten daha kolay ve daha güvenli.

Yüksek faiz iki kez vuruyor. Kredileri pahalılaştırıyor ve aynı anda parayı pasif biçimde tutmayı rasyonel bir stratejiye dönüştürüyor. Atölye inşa etmeye, ekipman almaya, mühendis aramaya, bürokratlarla tartışmaya, tedarike bağımlı yaşamaya ve savcılık davası tehdidi altında bulunmaya gerek kalmıyor. Kaynakları finansal araçlara yerleştirip beklemek yeterli oluyor.

Rusya Sanayiciler ve Girişimciler Birliği Başkanı Aleksandr Şohin, uzun vadeli yatırımları teşvik etmeyen faktörleri sıralamıştı: yüksek faiz, güçlü ruble, yüksek vergiler, mülkiyet haklarındaki belirsizlik. Abrau Dyurso Başkanı Pavel Titov daha 2025 yılında böyle bir para kredi politikasının ciddi yatırımlar öngörmediği uyarısında bulunmuştu. Bu koşullarda bireysel yatırımcı bile mevduatı seçiyor. Büyük iş dünyası ise haydi haydi temkinliliği tercih ediyor.

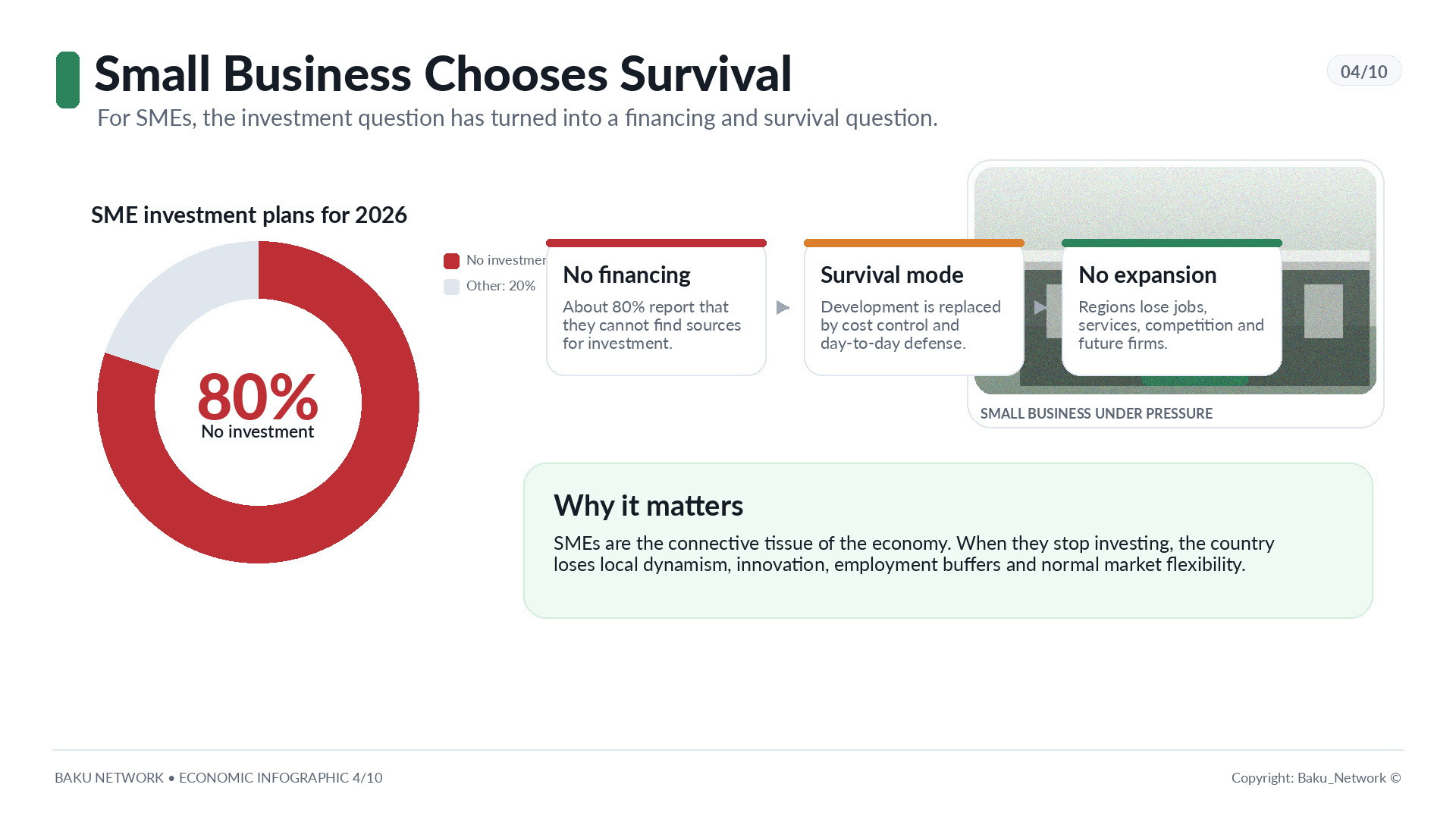

Küçük işletme artık gelişmiyor, hayatta kalıyor

Büyük şirketler en azından kısmen ayrıcalıklı kredilere, devlet kalkınma kurumu üzerinden proje finansmanına ve kamu kaynaklarına erişebiliyor. Küçük ve orta ölçekli işletmeler ise bambaşka bir gerçeklikle karşı karşıya kaldı.

Opora Rossii’nin 6600 küçük ve orta ölçekli işletme temsilcisi arasında yaptığı ankete göre, yaklaşık yüzde 80’i 2026 yılında yatırım yapmayı planlamıyor. Çünkü finansman kaynağı bulamıyor. Kuruluşun başkanı Aleksandr Kalinin bunu son derece açık söyledi: birçokları için mesele artık gelişme değil, hayatta kalma.

Bu göründüğünden daha önemli. Küçük ve orta ölçekli işletmeler yalnızca istatistiksel bir kategori değil. Ekonomide istihdam, hizmetler, yerel rekabet, bölgesel canlılık ve piyasa esnekliği yaratan katmandır. Bu katman gelişmekten vazgeçtiğinde ülke yalnızca gelecekteki işletmeleri değil, normal ekonomik hayatın dokusunu da kaybeder.

Rusya Merkez Bankası anketleri, ekonomik belirsizlikten sonra yatırımları engelleyen başlıca faktörün beklenen talep olduğunu gösteriyor. Merkez Bankası’nın güncel işletme izlemesi, 2026 yılının ilk çeyreğinde yatırım faaliyetinin 2022 başındaki ortalama değerlere kadar gerilediğini kaydetti. 2026 yılının ikinci çeyreğinde yatırımlarda 2019’un dördüncü çeyreğinden bu yana en düşük büyüme bekleniyordu.

Rusya Bilimler Akademisi Ekonomi Tahminleri Enstitüsü araştırmaları önemli bir ayrıntı ekliyor: sanayi temsilcilerinin yüzde 40’ında sermaye yatırımı planlaması doğrudan faiz düzeyine bağlı değil. Başlıca engeller makroekonomik belirsizlik ve gerekli ekipmanın yokluğu. Bu formülün arkasında yalnızca pahalı kredi yok. Yaptırımlar, teknolojik kopuşlar, tezgahları yasal yollarla satın alma ya da ödeme imkansızlığı, yeni vergi riski, kamu siparişlerinin azalması korkusu ve kamulaştırma tehdidi de var.

Normal ekonomide girişimci piyasa hatasından korkar. Günümüz Rusya ekonomisinde ise giderek daha fazla devletten korkuyor.

Ekonomik soğuk olarak kamulaştırma

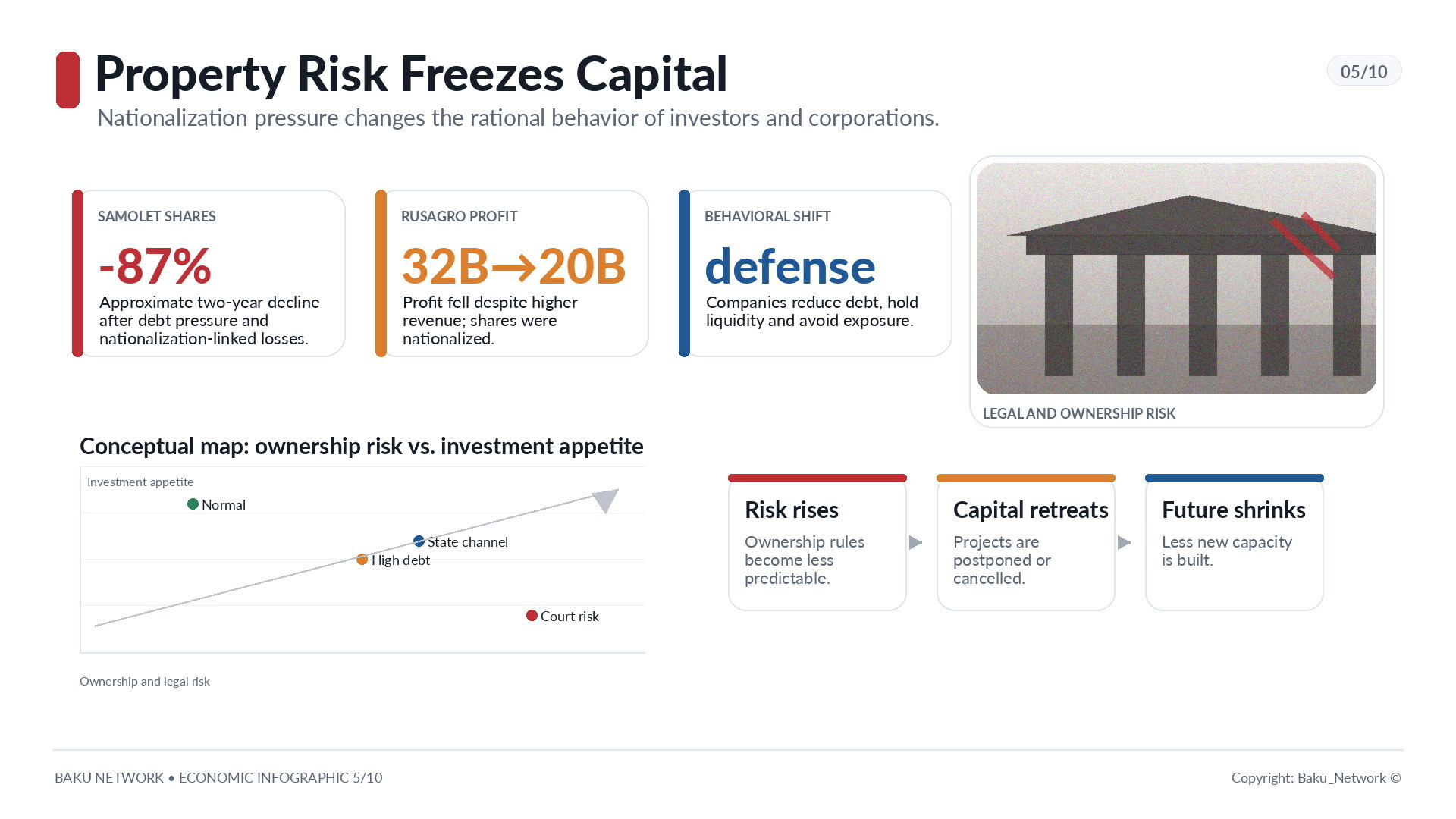

Kamulaştırma riski soyut bir ihtimal değil. Artık iş ikliminin parçası haline geldi. Fabrikalar ve varlıklar Başsavcılığın davalarıyla elden alınabiliyor, mahkeme süreçleri kapalı biçimde yürütülebiliyor. Yatırımcı için bunun ana anlamı şudur: mülkiyet hakkı uzun vadeli planlamanın güvenilir zemini olmaktan çıkıyor.

İnşaat sektöründe Samolet Grubu’nun hikayesi ibretlik bir örnek oldu. Grup 2024 yılında 8 milyar ruble net kar elde etti, 2025’te ise 2 milyar ruble zarar yazdı. Nedenler arasında kitlesel ayrıcalıklı konut kredisinin iptali, borç servis maliyetinin artması ve Başsavcılık davasıyla kapalı mahkemede kamulaştırılan Kvartal Maryino projesindeki yatırımların silinmesi vardı. Şubat 2026’da şirket mali yükünü azaltmak için hükümetten destek istedi, mayısta ise tahvillerde teknik temerrüde düştü. Şirket hisseleri iki yılda değerinin yaklaşık yüzde 87’sini kaybetti.

Başka bir örnek Rusagro. Şirket Rusya’da ayçiçeği yağı ve mayonez üretiminde birinci, domuz eti ve şeker üretiminde ikinci sırada. 2025 yılında geliri yüzde 18 arttı, fakat karı 32 milyar rubleden 20 milyar rubleye düştü. Rusagro’nun kurucusu Vadim Moşkoviç bir yılı aşkın süredir tutuklu, hisseleri kamulaştırılmış durumda, şirketin kendisi ise devlet yönetimine geçti.

Bu tür vakalar sistem açısından önemli sektörlerde yaşandığında herkes için sinyal haline gelir. İşiniz, varlıklarınız, çalışanlarınız, yatırım planlarınız ve raporlarınız olabilir. Fakat yarın bu varlığın hala size ait olacağından emin olamazsınız.

Böylece özel bir ekonomik davranış tipi doğuyor: inşa etmemek, genişlememek, görünür olmamak, fazladan yükümlülük almamak, borçları kapatmak, likidite biriktirmek. Tek bir şirket için bu rasyoneldir. Ekonominin bütünü içinse yıkıcıdır.

Kurumsal istatistik siyasi vitrine karşı

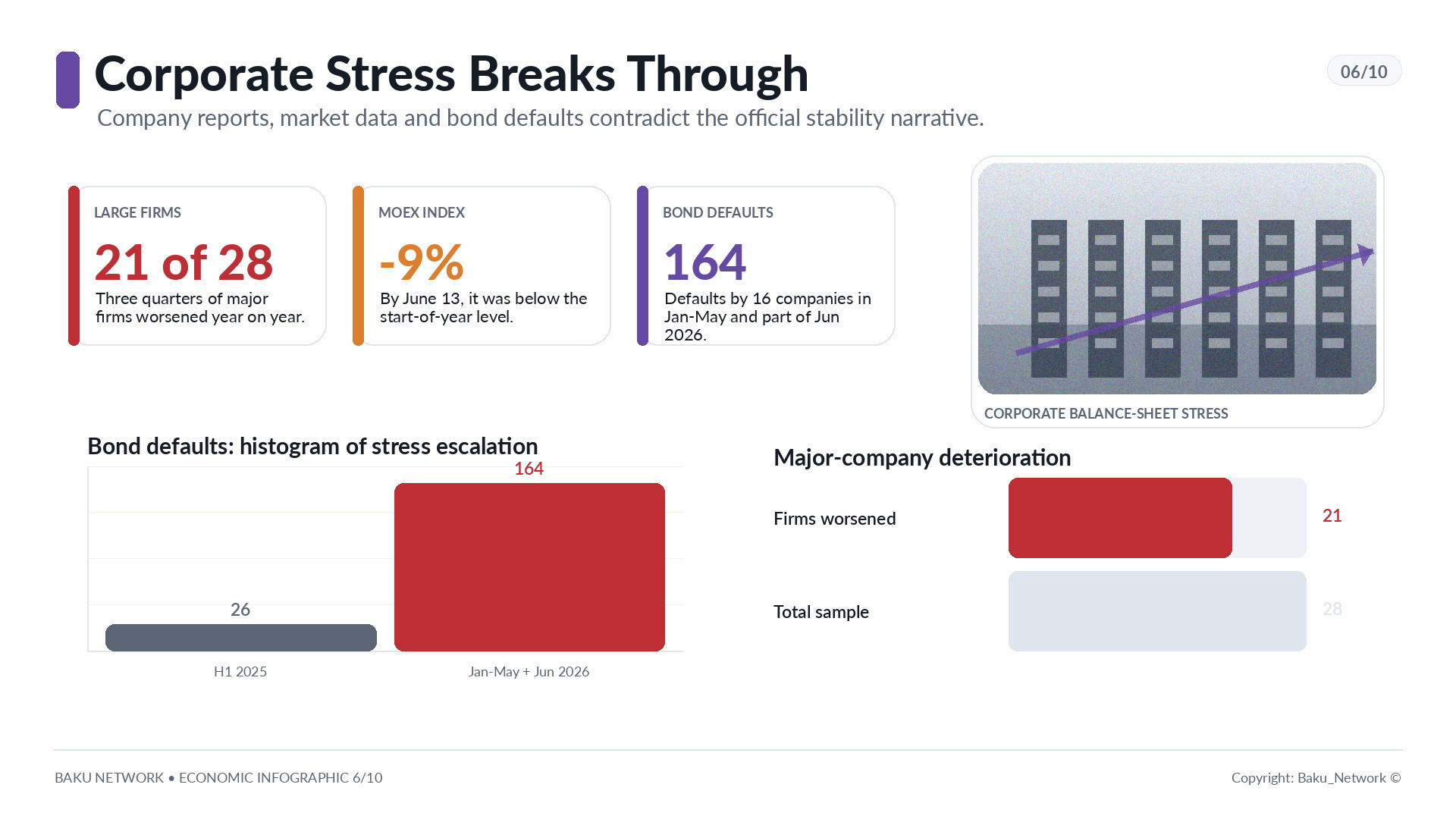

Rusya Devlet Başkanı Putin, Rusya ekonomisinin Batı ekonomilerinden daha iyi hissettiğini söyleyebilir. Fakat şirket raporları başka bir dille konuşuyor. Vedomosti’nin hesaplamalarına göre, en büyük 28 Rus şirketinden 21’inin durumu bir yılda kötüleşti. Bu dörtte üç demek. Küçük ve orta ölçekli işletmeler de daha az darbe almadı: vergi yükünün artırılması, 2026 yılının ilk çeyreğinde bu işletmelerden gelen vergi gelirlerinin yüzde 22,2 azalmasına yol açtı. Maliye Bakanlığı da bunu kabul etti.

Moskova Borsası endeksi 13 Haziran itibarıyla yıl başı düzeyinden yüzde 9 daha düşüktü. Bu, 2025’teki yüzde 4’lük düşüşün ardından geldi. Tahvil temerrütlerinin sayısı keskin biçimde arttı: 2025’in ilk yarısında üç ihraççıda 26 temerrüt vardı, 2026’nın ocak mayıs ve tamamlanmamış haziran döneminde ise teknik temerrütler hariç 16 şirkette sayı 164’e ulaştı.

Bunlar artık ayrı ayrı tatsız olaylar değil. Finansal iklimin değişmesidir. Rus şirketleri aşırı karlar sonrasının çağına giriyor. Ucuz para yok. Ayrıcalıklı alanlar daralıyor. İç talep zayıflıyor. İhracat yaptırımlar, gümrük vergileri, lojistik ve güçlü ruble nedeniyle zorlaşıyor. Borçlar pahalılaşıyor. Karlar kayboluyor.

Enflasyonist çek büyümesinden dışarıdan bakıldığında yararlanması gereken ticaret bile kaygı verici bir tablo gösteriyor. İks Beş 2025 yılında gelirini yüzde 19 artırdı, fakat net karı yüzde 14 azaldı. 2026 yılının ilk çeyreğinde kar yıllık bazda yüzde 27,6 düştü. Alıcı rasyonel tüketime geçiyor: Çijik yüzde 63 büyüyor, Pyateroçka yüzde 16, Perekrestok ise yalnızca yüzde 8. Bu tüketimin parlak dönemi değil, daha ucuz biçimlere geçiştir.

Magnit daha da sert bir tablo gösterdi. Azbuka Vkusa’nın kontrol paketini satın aldıktan ve rekor yatırım programı uyguladıktan sonra şirket pahalı borç ve zayıf taleple karşılaştı. 70,5 milyar rublelik faaliyet karı, 24,5 milyar rubleden 82,3 milyar rubleye çıkan finansman giderleri tarafından tamamen yutuldu. Sonuç, bir yıl önceki 50 milyar ruble karın ardından 16,6 milyar ruble net zarar oldu. Net borç neredeyse ikiye katlanarak 496 milyar rubleye ulaştı, varlık değerlemesi dikkate alındığında ise 1 trilyon rubleyi aştı.

Perakende bile büyümeyle değil borç yüküyle yaşamaya başladığında, bu durum tüketicinin hali hakkında iyimser perakende ciro yüzdelerinden çok daha fazla şey söyler.

Bankalar kazanıyor, sanayi ise bedel ödüyor

Görece iyi durumda görünen tek sektör bankacılık. Ancak burada da tablo homojen değil. Sber, 2025 yılında net karını yüzde 8, 2026 yılının ilk çeyreğinde ise yüzde 17 artırdı. Faiz giderleri gelirlerden daha hızlı gerilediği için marjı yükseldi. Banka, halktan mevduat toplamaya ve kurumsal sektöre kredi vermeye devam ediyor. Sber’de bireylerin hesaplarında 34 trilyon ruble bulunurken, aynı bireylerin bankaya olan borcu 20 trilyon ruble düzeyinde ve bunun üçte ikisini konut kredileri oluşturuyor. Şirketlerde ise durum tersine dönmüş durumda: bankadaki mevduatları 16 trilyon ruble, kullandıkları krediler ise 32 trilyon ruble.

VTB daha zayıf bir performans sergiliyor. Bankanın net karı 2025 yılında yüzde 9, 2026 yılının ilk çeyreğinde ise yüzde 7 azaldı. Sber’in net faiz marjı yüzde 6’nın üzerine çıkarken, VTB’de bu oran yüzde 2,5 seviyesinde kaldı. Faaliyet giderlerinin gelirlere oranı Sber’de yüzde 27, VTB’de ise yüzde 39. Böylece bankacılık sektörü bile pahalı paradan kazanç sağlayabilenlerle, maliyet yapısı nedeniyle bundan yeterince yararlanamayanlar arasında bölünmüş durumda.

Ancak asıl paradoks başka yerde. Bankalara yarayan şey üretim ekonomisini boğuyor. Yüksek faizler finans sektörünün marjlarını desteklerken, sanayi, inşaat, ticaret, tarım, otomotiv ve metalurji için yatırım mantığını yıkıyor.

Altyapı artık geleceği inşa etmiyor, geçmişi onarıyor

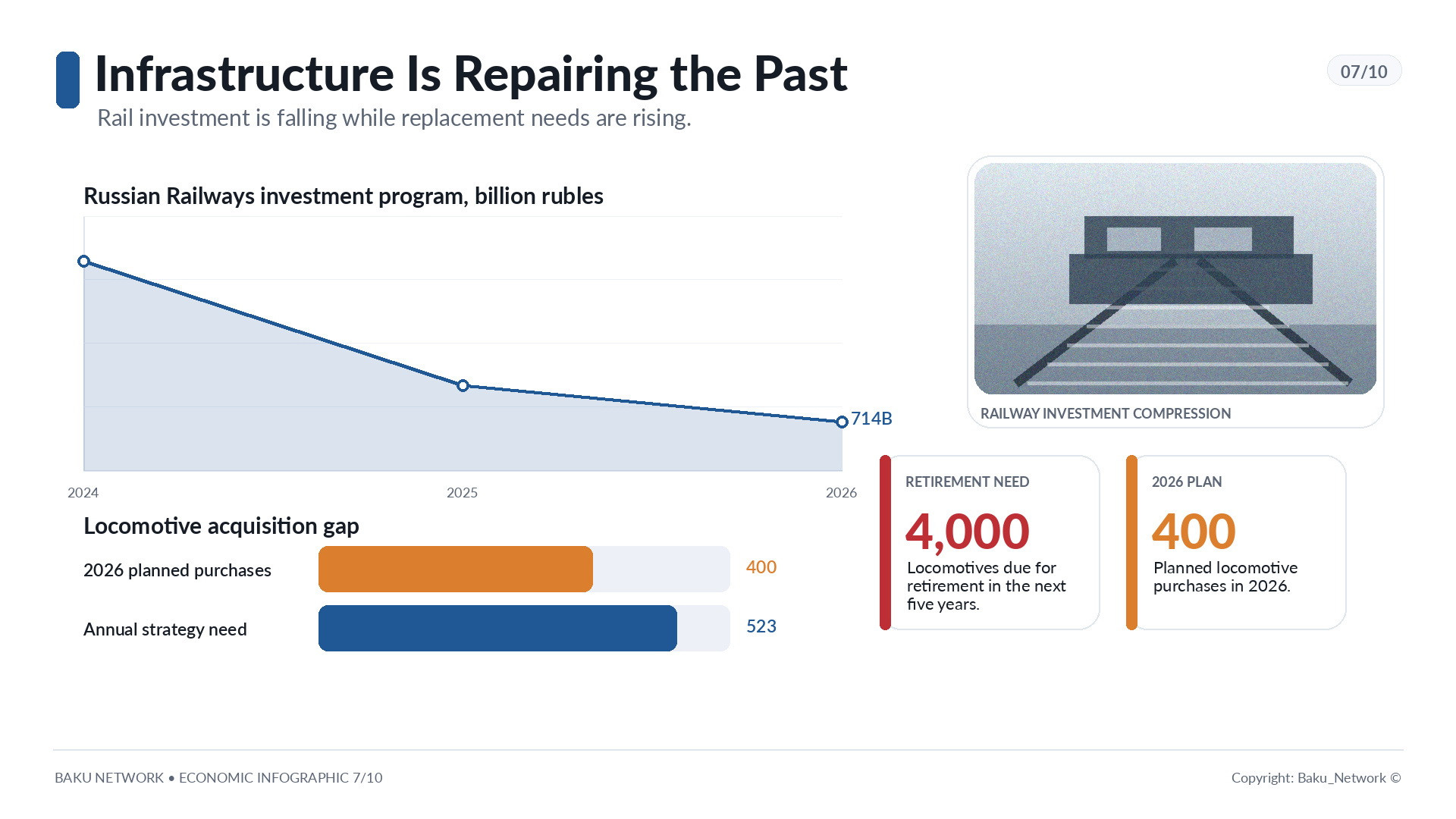

Rus Demiryolları altyapı ekonomisinin en önemli göstergelerinden biri. Şirketin yatırım programı 2024 yılında 1,5 trilyon rubleydi. 2025 yılında 891 milyar rubleye indirildi. 2026 yılında ise bir kez daha yüzde 20 kesilerek 714 milyar rubleye düşürüldü. Üstelik bu kaynağın üçte ikisi mevcut varlıkların korunmasına ve taşımacılık güvenliğine ayrılacak.

Yeni lokomotifler için geriye yalnızca 162 milyar ruble kalıyor. Bu bütçeyle Rus Demiryolları 400 lokomotif satın almayı planlıyor. Oysa aynı miktardaki alım 2025 yılında 260 milyar rubleye mal olmuştu. Transmaşholding bu bütçenin yeterli olmayacağını şimdiden açıkladı. Sorun daha da ciddi, çünkü son beş yılda yaklaşık 2500 lokomotif satın alınırken, önümüzdeki beş yılda 4000 lokomotif hizmet dışı kalacak. Yaklaşık 1500 lokomotiflik açık oluşuyor. Ulaştırma stratejisinin uygulanabilmesi için yılda 523 yeni lokomotif gerekiyor. Buna karşın taşıyıcı şirketin net karı 2025 yılında yirmi iki kat azaldı.

Bu yalnızca demiryolu muhasebesi değildir. Ülkenin ulaştırma bütünlüğü, lojistiği, ihracatı, bölgesel kalkınması ve sanayi iş birliğiyle ilgilidir. Altyapı kaynaklarını ağırlıklı olarak eskiyi ayakta tutmaya harcamaya başladığında gelecek ertelenmiş olur.

Lena Köprüsü bu ertelenmiş hedefin sembolü haline geldi. Proje 1985 yılından beri tartışılıyor. Yakutsk, Rusya’nın en büyük yüz şehri ve bölgesel idare merkezleri arasında, federal kara yollarına yıl boyunca kesintisiz kara bağlantısı bulunmayan tek şehir olarak kaldı. Köprü, Uzak Doğu kalkınma programına ve ulusal yol inşaatı planlarına dahil edildi. İlk maliyet hesabı 83 milyar rubleydi. Daha sonra 176 milyar rubleye çıktı, ardından yaklaşık 130 milyar rubleye indirildi. İnşaat 2024 yılında başladı, ancak yavaş ilerliyor. Yerel basın, tamamlanma ihtimalini savunma önceliklerinden sivil sektörlere geçilecek gelecekteki politika değişikliğine doğrudan bağlıyor.

Bu tür projeler bir anda ölmez. Sonsuz bekleyişe dönüşür.

Otomotiv, metalurji ve gıda sanayisi: kriz sektörel hale geliyor

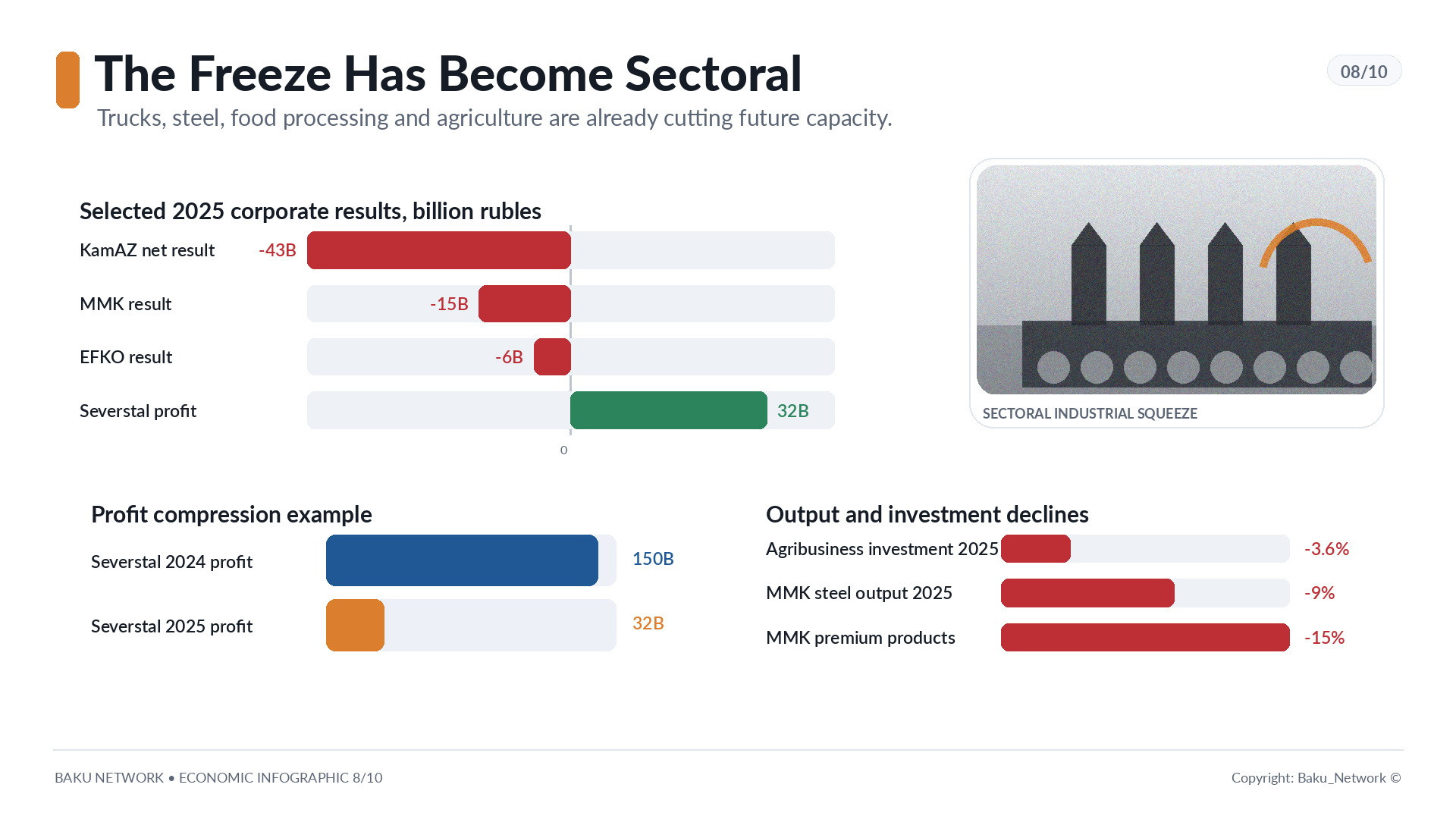

KamAZ yatırım bütçesini yaklaşık üçte bire indirdi. Bunun nedeni borç yükü ve ağır kamyon pazarındaki kriz. Şirketin genel müdürü Sergey Kogogin durumu çarpıcı rakamlarla anlattı: 2022 yılında K5 çekici kamyonu 10 ila 11 milyon rubleye satılırken bugün 7,5 milyon rubleye satılıyor, buna karşın maliyetler sert biçimde arttı. KamAZ’ın 2025 yılı net zararı 43 milyar rubleye ulaştı. Faiz giderleri çeyrek başına yaklaşık 10 milyar ruble seviyesinde. Şirket uzak geleceğe yönelik araştırma geliştirme projelerinin bir bölümünü durdurdu. Kaynaklar yalnızca K5 platformuna ve mevcut ekipman, bina ve tesislerin korunmasına yönlendirildi.

Bu neredeyse yatırım gerilemesinin ders kitabıdır. Önce uzak gelecek kesilir. Ardından modernizasyon. Sonra gelişme. En sonunda geriye yalnızca bakım ve onarım kalır.

Metalurji de benzer bir tablo sergiliyor. MMK, 2025 yılında çelik üretimini yüzde 9, metal ürünleri satışını yüzde 7, yüksek katma değerli ürün satışını ise yüzde 15 azalttı. Gelirler yaklaşık yüzde 21 düştü. 80 milyar ruble karın yerini yaklaşık 15 milyar ruble zarar aldı. 2026 yılının ilk çeyreğinde zarar devam etti. Şirket bunu ekonomik faaliyetteki yavaşlama ve Rus çelik piyasasındaki olumsuz eğilimlerle açıklıyor.

Severstal kar etmeyi sürdürdü, ancak karı neredeyse beş kat küçüldü. 150 milyar rubleden 32 milyar rubleye geriledi. 2026 yılının ilk çeyreğinde net kar fiilen sıfırlandı. Bir yıl önceki 21 milyar rubleye karşılık yalnızca 57 milyon ruble kaldı. Şirket yatırımlarını yüzde 34 azaltmak zorunda kaldı. Hesaplardaki nakit miktarı çeyrek içinde 38 milyar rubleden 5 milyar rubleye düştü. Bunun nedenleri fiyatlardaki gerileme, büyük çaplı borulara olan talebin azalması ve iç piyasadaki genel durgunluk oldu.

Gıda sanayisi de istikrarını kaybediyor. Efko tarihinde ilk kez zarar açıkladı. Bir yıl önceki 7 milyar ruble karın yerine yaklaşık 6 milyar ruble zarar oluştu. Şirket nedenleri açık biçimde sıralıyor: ihracat vergisi, rublenin değer kazanması, Taman Limanı yönündeki demiryolu lojistiği kısıtlamaları ve pahalı kredi. Faiz giderleri tam 14 milyar ruble arttı ve mali sonucu tersine çeviren de tam olarak bu tutar oldu.

Tarım sektöründe sabit sermaye yatırımları 2025 yılı sonunda yüzde 3,6 azaldı. Mart 2025 itibarıyla tarım ve gıda sanayisinde toplam değeri 4,3 trilyon ruble olan 2100 proje bulunurken, bir yıl sonra sayı 1500 projeye, toplam değer ise 4,1 trilyon rubleye geriledi. Miratorg yatırımlarını yarı yarıya azaltarak 10 milyar rubleye düşürdü. Viktor Linnik bunu sakin bir dille ifade etti, ancak anlamı sertti: hiçbir proje durdurulmadı, fakat yeni büyük projelere başlanmadı.

Yatırım kışı pratikte tam olarak böyle görünür. Her zaman felaket şeklinde değil. Daha çok şu cümleyle: yeni büyük projelere başlamıyoruz.

Teknolojik geri kalmışlık geri döndürülemez hale geliyor

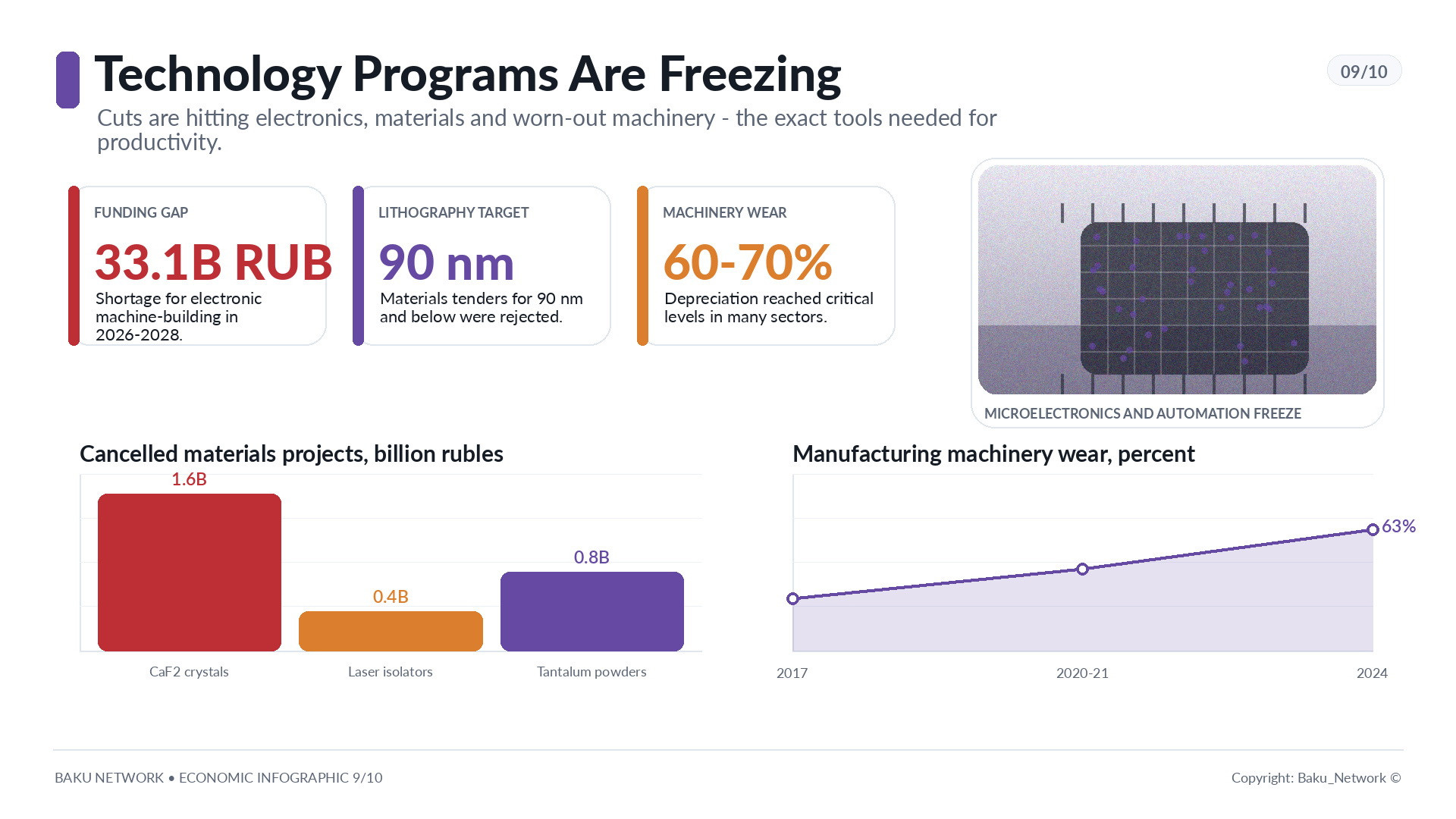

En kaygı verici gelişme yüksek teknoloji projelerindeki çöküş. 2025 yılının sonunda Sanayi ve Ticaret Bakanlığı, 90 nanometre ve altındaki litografi teknolojileri için malzeme geliştirilmesine yönelik çeşitli ihaleleri iptal etti. Bunlar yerli mikroelektronik açısından kritik öneme sahip ekipman projeleriydi. Morötesi fotolitografi için kalsiyum florür kristallerinin pilot üretimine yönelik 1,6 milyar rublelik proje, lazer optik izolatörleri için kristal geliştirilmesine yönelik 400 milyon rublelik proje ve tantal tozu üretim teknolojisinin geliştirilmesine ilişkin 800 milyon rublelik proje iptal edildi.

Kaynaklar bunu bütçe yetersizliğiyle ilişkilendiriyor. Elektronik makine üretimini geliştirme programının 2026-2028 dönemi için 33,1 milyar ruble açığı bulunuyor. Kaynaklar daha öncelikli görülen projelere aktarılıyor. Günümüz Rusyası’nda ise öncelikli sözcüğü giderek daha fazla teknolojik geleceği değil, mevcut siyasi ve savunma ihtiyaçlarını ifade ediyor.

Daha önce İktisadi Konjonktür Araştırmaları Enstitüsü önemli bir soru ortaya atmıştı: Gerçekten bir yatırım patlaması yaşandı mı? 2021-2024 döneminde yatırımlar arttı, ancak sabit varlıkların devreye alınması aynı ölçüde yükselmedi. 2023 ve 2024 yıllarında karşılaştırılabilir fiyatlarla yeni sabit varlıkların devreye alınması sırasıyla yüzde 9 ve yüzde 4,3 azaldı. Beş yılda sabit varlıkların devreye alınması yalnızca yüzde 11,8 artarken, sabit sermaye yatırımları yüzde 34,7 yükseldi. Rusya’nın yakın tarihinde ilk kez böyle bir fark oluştu.

Bu, paranın harcandığı, ancak yeni üretim kapasitesinin sınırlı kaldığı anlamına geliyor. Yatırımların önemli bölümü uzayan inşaatlara, yeniden yapılandırmaya, güvenliğe, eski altyapının korunmasına ve çift kullanımlı tesislere yöneldi. İşletmeler artık makine tezgahı yerine hava savunma sistemleri, koruyucu ekipmanlar, güvenlik altyapısı ve askeri ya da yarı askeri risklerle ilgili çözümler satın alıyor. Hukuken bunlar yatırımdır. Ekonomik açıdan ise üretkenliği artırmaz.

Bu ortamda ekipmanların aşınması stratejik bir tehdide dönüşüyor. Rosstat’ın yayımladığı son verilere göre, 2021 yılında ekonomideki sabit varlıkların yüzde 22’si tamamen aşınmış durumdaydı. Başka bir ifadeyle her beş temel varlıktan biri neredeyse sıfır muhasebe değerine sahipti. Makine ve ekipmanda durum daha da kötü. Tamamen aşınmış makinelerin oranı 2017 yılında yüzde 27 iken, 2020-2021 döneminde yüzde 30’a yükseldi. 2017-2024 yıllarında birçok sektörde makine ve ekipmanların aşınma oranı yüzde 60 ila 70 düzeyine ulaştı. İmalat sanayisinde ise yüzde 57,7’den yüzde 63’e çıktı.

Ekonomi yıllarca bu aşınmaya dayanabilir. Ancak bir noktadan sonra eski ekipman kaynak olmaktan çıkar ve tuzağa dönüşür.

Verimlilik teknolojiyle değil, insanlarla ayakta tutuluyor

İşgücü açığı sorunu daha da ağırlaştırıyor. Yüzde 2,2 işsizlik siyasi raporlarda etkileyici görünebilir, ancak sanayi için bu yeterli işgücü bulunmadığı anlamına geliyor. Resmi tahminler yaklaşık 1,5 milyon kişilik açık olduğunu gösteriyor. Rusya Sanayiciler ve Girişimciler Birliği ise bu açığın on yılın sonunda 3 milyon kişiye ulaşabileceğini öngörüyor.

Robotlaşmanın düşük olduğu koşullarda bu kritik önemdedir. Yatırım projelerinin yalnızca finanse edilmesi yetmez. Aynı zamanda hayata geçirilmesi gerekir. Bunun için mühendisler, inşaatçılar, teknoloji uzmanları, işçiler, tasarımcılar ve yöneticiler gerekir. İnsan yoksa, mevcut para bile üretim kapasitesine dönüşemez.

Büyük ve orta ölçekli şirketlerde iş gücü verimliliği 2025 yılındaki yüzde 0,5 düşüşün ardından 2026 yılının ilk çeyreğinde yüzde 1,7 arttı. Ancak genel tabloya bakıldığında bu artış teknolojik yenilenmeden değil, çalışanlar üzerindeki yükün artmasından kaynaklandı. Fazla mesailer, iş yoğunluğunun artırılması ve son rezervlerin kullanılması büyümeyi sağladı. Reel ücretler verimlilikten daha hızlı yükseliyor ve bu da enflasyon baskısı oluşturuyor. Ekipmana, otomasyona ve teknolojiye yeni yatırımlar yapılmadıkça bu büyümenin sınırına çok kısa sürede ulaşılacaktır.

Makine eksikliğini insanların daha fazla çalışmasıyla telafi eden bir ülke modernleşmez. Yalnızca hem makinelerini hem de insanlarını daha hızlı tüketir.

Tarihi yol ayrımı: Japonya, Güney Kore, Çin ve Rusya'nın doksanlı yılları

Tarih daha önce de yatırımların istatistiklerdeki teknik bir kalem değil, ekonominin kaderi olduğunu göstermişti.

Japonya, 1992 yılında finans balonunun patlamasının ardından tam da yatırım felci nedeniyle uzun süreli durgunluğa girdi. Şirketler bilançolarını temizledi, borçlarını ödedi, genişlemeyi erteledi ve üretim altyapısını yenilemeyi bıraktı. 1995-2002 döneminde reel gayri safi yurt içi hasılanın ortalama yıllık büyümesi yalnızca yüzde 1,14 oldu. Bu, 1980-1991 dönemindeki seviyenin üçte birinden daha azdı. Kayıp on yıl daha sonra kayıp yirmi yıla, ardından da kayıp otuz yıla dönüştü.

Güney Kore ise tam tersini yaptı. 1960 yılında kişi başına yaklaşık 79 dolar gelirle dünyanın en yoksul ülkelerinden biriydi. 1961 yılında Park Chung Hee iktidara geldikten sonra sanayileşme ve sermaye yatırımları temel strateji haline getirildi. İhracat gelirleri Kasım 1964'teki 100 milyon dolardan 1977 yılında 10 milyar dolara yükseldi. Yatırım oranı 1960 yılında gayri safi yurt içi hasılanın yüzde 8,6'sından 1988 yılında yüzde 29'una çıktı. Ekonomi 1960'larda ortalama yüzde 8,4, 1970'lerde yüzde 9, 1980'lerde ise yüzde 9,7 büyüdü. 1995 yılına gelindiğinde ihracat 100 milyar doları aşmıştı.

Çin de onlarca yıl boyunca aynı mantıkla hareket etti. 1981-2017 döneminde sabit varlık yatırımları yıllık ortalama yüzde 20 büyüdü. Yatırımların gayri safi yurt içi hasıladaki payı 1960 yılındaki yüzde 16'dan 2011 yılında yüzde 46'ya yükseldi. 2025 yılında Çin ekonomisi yüzde 5 büyüyerek 140 trilyon yuan seviyesine ulaştı. Çin modelinin borç riski ve sermaye verimliliğindeki düşüş gibi sorunları var. Ancak temel ders değişmiyor: uzun süre devam eden yatırım hamlesi sanayi gücü yaratır.

Rusya bunun tersini daha once yaşadı. Doksanlı yıllarda sabit sermaye yatırımları 1990 seviyesinin yüzde 51'inden 1998 yılında yüzde 21'ine kadar düştü. Karşılaştırılabilir fiyatlarla hesaplandığında, 2018 yılında bile yatırımlar ancak 1990 seviyesinin yüzde 52,2'sine ulaşabildi. Özelleştirme beklenen yatırım akışını sağlamadı. İşletmeler Sovyet döneminden kalan üretim kapasitesini tüketti, ancak yenisini oluşturmadı.

Bugün Rusya ne Japonya'nın yolunu birebir izleme ne de doksanlı yılları aynen tekrarlama riski taşıyor. Ancak mantık aynı. Önce yatırımlar azalıyor. Sonra üretim varlıkları yaşlanıyor. Ardından verimlilik düşüyor. Sonunda ekonomi kendini yenileme yeteneğini kaybediyor.

Yatırımlar neden geri dönmeyebilir

Resmi açıklama daha yumuşak bir tonda yapılıyor: önceki yılların yüksek baz etkisi, beklenen düzeltme ve geçici duraklama. Ekonomik Kalkınma Bakanlığı, 2021-2024 döneminde sabit sermaye yatırımlarının yaklaşık yüzde 40 arttığını, yılın ilk çeyreğinin ise yıllık yatırımların yalnızca yaklaşık yüzde 16'sını oluşturduğunu hatırlatıyor. Maksim Oreşkin yatırım düşüşünü gösteren rakamları "çok kötü" olarak nitelendirdi, ancak bunu da yüksek baz etkisiyle açıkladı. Maksim Reşetnikov ise 2026 yılını yatırım büyümesinde duraklama dönemi olarak tanımladı.

Bu açıklamayı tamamen reddetmek doğru olmaz. Yüksek baz gerçekten önemlidir. Ancak tek başına bütün tabloyu açıklamaz. Çünkü aynı anda pahalı kredi, 1 Ocak 2026 itibarıyla katma değer vergisinin yüzde 20'den yüzde 22'ye yükselmesi, bütçe desteğinin zayıflaması, yaptırımlar, işgücü açığı, artan vergi yükü, karların gerilemesi, temerrütlerin çoğalması, kamulaştırmalar ve geleceğe yönelik belirsizlik birlikte etkisini gösteriyor.

Sabit sermaye yatırımlarında bütçe kaynaklarının payı 2022 yılında yüzde 20,5'e kadar çıkmıştı. Ancak 2025 yılı sonunda bu oran yüzde 15,2'ye geriledi, 2026 yılının ilk çeyreğinde ise yüzde 10'a düştü. Şirketlerin kendi kaynaklarının payı 2022'deki yüzde 53 seviyesinden 2026 yılında yüzde 63'e yükseldi. Banka kredilerinin payı ise yüzde 10'dan yüzde 14'e çıktı. Başka bir ifadeyle yatırım yapmayı sürdürenler esas olarak kendi karına, birikimlerine, ayrıcalıklı finansmana ya da özel devlet destek kanallarına erişimi bulunan şirketlerdir.

Ancak bu tür oyuncuların sayısı giderek azalıyor. Rusya Bilimler Akademisi Ekonomi Tahminleri Enstitüsü verilerine göre mayıs ayında sanayi işletmelerinin yatırım planları kötümser bölgede kaldı ve eksi 13 puan seviyesinde gerçekleşti. Ekonomik Kalkınma Bakanlığı yıl sonu yatırım tahminini eksi yüzde 0,5'ten eksi yüzde 1,5'e revize etti. İktisadi Konjonktür Araştırmaları Enstitüsü ise düşüşün resmi beklentilerden daha derin olabileceğini değerlendiriyor. Aleksandr Şohin, dijital çözümler ve robotlaşma dahil hassas sektörlerin yalnızca duraklatılmadığını, adeta derin şok dondurması yöntemiyle tamamen askıya alındığını söyledi.

Bu önemli bir tespittir. Çünkü dijitalleşme ve robotlaşma, işgücü açığını, teknolojik ablukayı ve üretim varlıklarının yaşlanmasını telafi etmesi gereken alanlardı. Eğer bunlar donduruluyorsa, yalnızca bugünkü projeler değil, çıkış umudu da donduruluyor demektir.

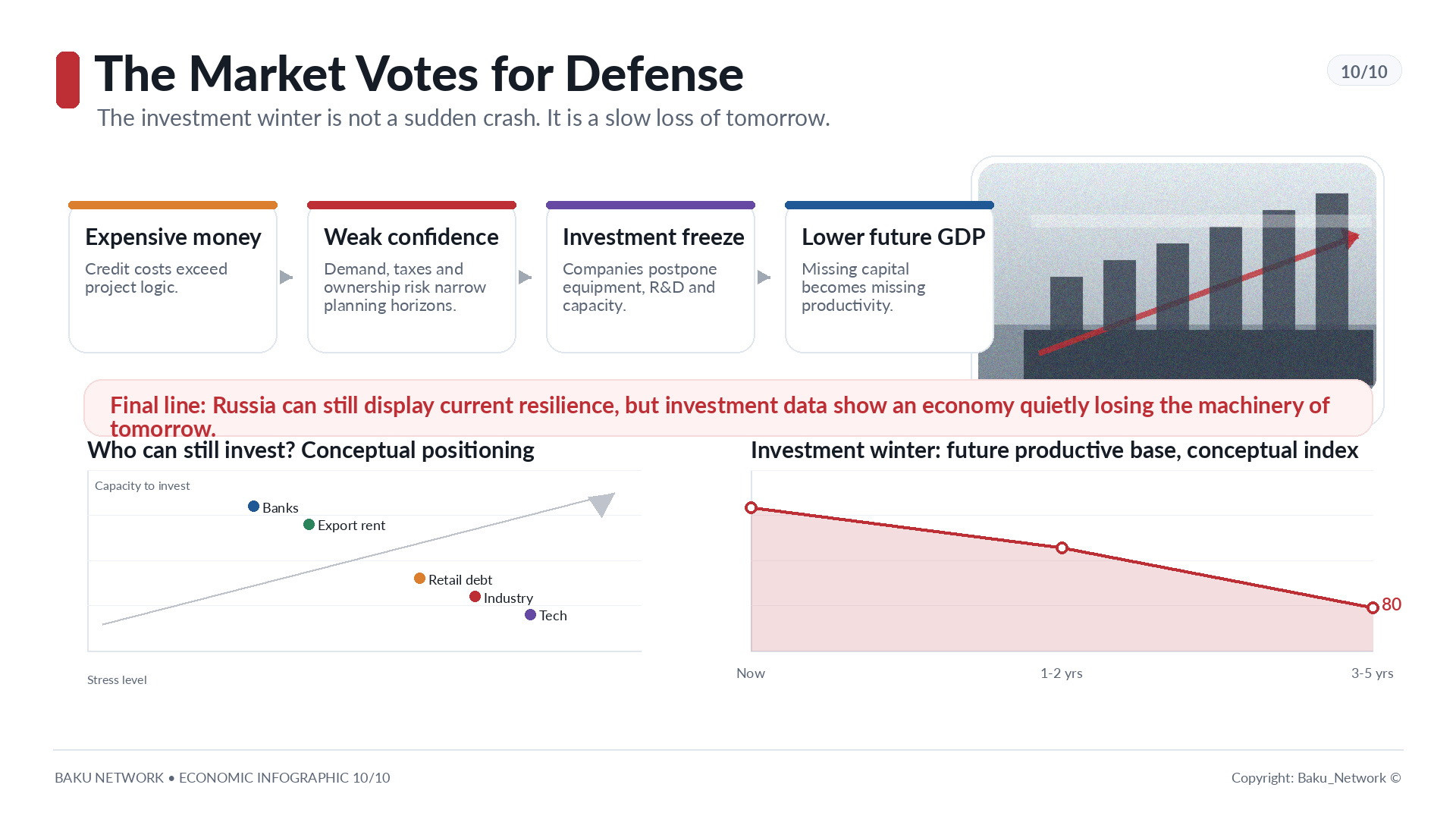

Devlet iyimserlik istiyor, piyasa savunmayı seçiyor

Rus iş dünyası zor bir ikilemle karşı karşıya. Devletin iyimser söylemine inanarak pahalı kredi, zayıf talep ve belirsiz kurallar altında yatırım yapmaya devam ederse zarar, temerrüt ve kamu desteğine bağımlılık riskiyle karşılaşacak. Temkinli davranıp yatırımları azaltır, borçlarını kapatır ve nakit biriktirirse ekonomik açıdan rasyonel hareket etmiş olacak. Ancak bu kez de büyüme, istihdam, altyapı ve istikrar görüntüsüne ihtiyaç duyan devletin hoşnutsuzluğunu çekebilir.

Böylece zorunlu iyimserlik ekonomisi ortaya çıkıyor. İş dünyası için yalnızca hata yapmak değil, geleceğe inanmadığını açıkça göstermek de riskli hale geliyor. Ancak piyasa idari talimatlarla geleceğe inanmaya zorlanamaz. Yatırımlar slogan değil, ucuz sermaye, açık mülkiyet kuralları, teknolojiye erişim, öngörülebilir vergiler, istikrarlı talep ve kurumlara güven ister.

Bugün ise şirketlerin gördüğü tablo farklıdır: pahalı kredi, güçlü ruble, yüksek vergiler, yaptırımlar, işgücü açığı, azalan karlar, artan temerrütler, aşınmış üretim varlıkları ve kamulaştırmalar.

Bu ortamda aşırı borç yükü bulunmayan ihracatçılar, doğal kaynak gelirine erişimi olan şirketler, güçlü müşteri tabanına sahip bankalar ve küresel piyasa koşullarından yararlanabilen bazı büyük şirketler ayakta kalabiliyor. Sber, Polyus, Nornikel ve Rusya'daki PepsiCo karını artırmayı sürdüren az sayıdaki örnek arasında yer alıyor. Ancak bunlar genel tabloyu değiştirmiyor. Bir ekonomi yalnızca bankalardan, altından, nikelden ve gıda markalarından oluşamaz.

Ekonominin büyük bölümü artık savunma stratejisiyle hareket ediyor: risk almamak, büyümemek, yatırımları kısmak, borçları azaltmak, nakit tutmak ve beklemek. Tek tek şirketler açısından bu mantıklıdır. Bir ülke açısından ise yavaş daralmanın yoludur.

İllüzyonsuz son

Yatırım kışı ani bir fırtına gibi gelmez. Sessizce başlar. Önce şirket yeni üretim tesisini erteler. Sonra araştırma geliştirme bütçesini keser. Ardından ekipman alımını erteler. Daha sonra yalnızca bakım ve onarımla yetinir. Sonunda eski üretim kapasitesini devreden çıkarır, ancak yerine yenisini kurmaz. Mali tablolarda bütün bunlar duraklama, düzeltme, programın gözden geçirilmesi ya da sermaye harcamalarının optimize edilmesi olarak görünür. Gerçekte ise bunların adı geleceğin kaybedilmesidir.

Rusya ekonomisi bugün bir anda çökmüyor. Asıl tehlike tam da burada. Ekonomi kendi daralmasına uyum sağlamayı öğreniyor. Ucuz kredi olmadan, Batı teknolojileri olmadan, geçmişteki olağanüstü ihracat gelirleri olmadan, mülkiyet güvencesi olmadan ve normal planlama ufku olmadan yaşamaya alışıyor. Ancak bu uyumun ağır bir bedeli var. Ülke eski üretim varlıkları üzerinde ne kadar uzun süre yaşamaya devam ederse, yeni bir sıçrama için elinde o kadar az imkan kalacaktır.

Birkaç yıl sonra bugünkü kararlar çelikte, betonda, raylarda, makine tezgahlarında, lokomotiflerde, tarlalarda, fabrikalarda, mikroelektronikte ve iş gücü verimliliğinde somutlaşacaktır. İnşa edilmeyen yerde hiçbir şey ortaya çıkmayacaktır. Satın alınmayan ekipman olmadan üretim yapılamayacaktır. Dondurulan teknolojilerde geri kalmışlık kalıcı hale gelecektir. Gelecekten korkmayı öğrenen iş dünyası ise artık geleceği inşa etmeyecektir.

İşte bu nedenle bugünkü yatırım gerilemesi yalnızca ekonomik bir haber değildir. Aynı zamanda siyasi bir teşhistir. Devlet uzun süre istatistiksel istikrar görüntüsü sergileyebilir, istihdamı koruyabilir, kaynakları yeniden dağıtabilir, başarısızlıkları yüksek baz etkisiyle açıklayabilir ve bunun geçici bir duraklama olduğunu söyleyebilir. Ancak yatırımları aldatmak mümkün değildir. Onlar her zaman söylemin bittiği ve yarına duyulan gerçek güvenin başladığı noktayı gösterir.

Bugün Rus iş dünyası sıçrama için değil, savunma için oy kullanıyor. Genişleme için değil, hayatta kalmak için. Gelecek için değil, bugünden geriye kalanları korumak için.

Yatırım kışının asıl anlamı da budur. O yalnızca projeleri dondurmaz. Bir ülkenin tarihsel zamanını da dondurur. Siyasi vitrin bugünkü büyüme rakamlarıyla parlamaya devam ederken, onun altında kendi yarınını sessizce inşa etmeyi bırakmış bir ekonomi yatıyor olabilir.