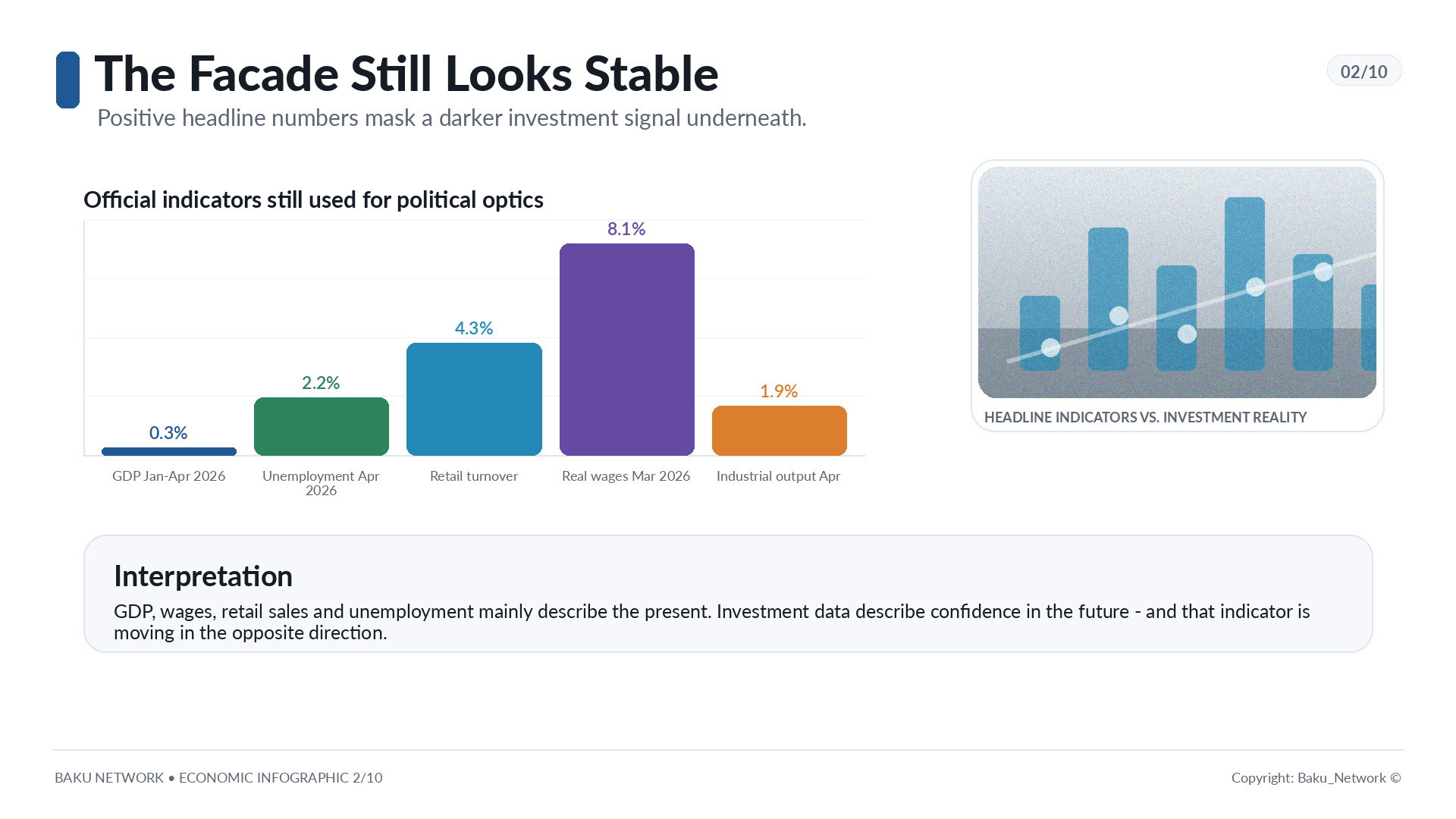

Российская экономика внешне еще держит осанку. На бумаге нет обвала, нет массовой безработицы, нет драматического провала потребления. В официальной статистике даже остаются цифры, которыми можно прикрыть тревогу: за январь–апрель 2026 года ВВП прибавил 0,3%, безработица в апреле держалась на исторически низком уровне 2,2%, реальные располагаемые доходы населения в первом квартале выросли на 1,5%, оборот розничной торговли за январь–апрель увеличился на 4,3%, реальная заработная плата в марте была на 8,1% выше, чем годом ранее, промышленное производство в апреле прибавило 1,9%.

Для политической витрины этого достаточно. Для экономического диагноза - нет.

Главная проблема России сегодня скрыта не в текущем ВВП, не в уровне занятости и даже не в инфляции. Она находится глубже - в инвестициях. В тех деньгах, которые бизнес, государство и корпорации должны вкладывать в здания, сооружения, машины, оборудование, технологии, инфраструктуру и будущую производительность. Именно там начинается настоящая трещина.

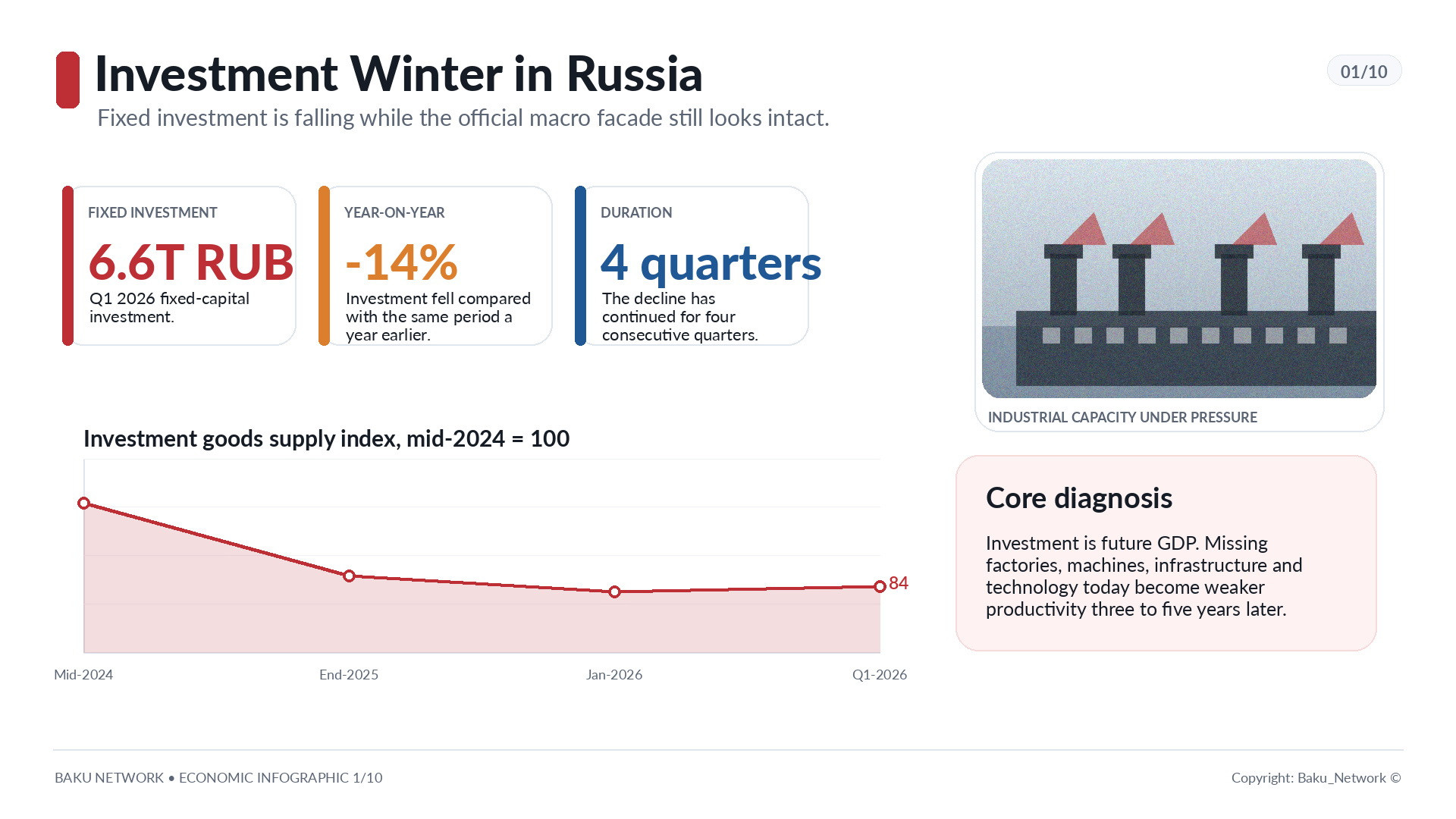

В январе–марте 2026 года инвестиции в основной капитал в России составили 6,6 трлн рублей - на 14% меньше, чем годом ранее. Это не случайный квартальный шум. Падение продолжается четвертый квартал подряд. По итогам 2025 года инвестиции ушли в минус на 2,3% - впервые с 2020 года. При этом ухудшается не только объем, но и качество вложений: доля машин и оборудования снизилась до 34%. Значит, капитал все меньше работает на производительность и все больше уходит в менее эффективные формы поддержания существующей системы.

Вице-премьер Александр Новак уточнял, что основная часть спада - 307 млрд рублей - пришлась на крупнейшие компании, включая «Иркутскую нефтяную компанию», «Арктик СПГ 2» и «Газпром». На этом фоне лишь «Роснефть» нарастила вложения, добавив 18 млрд рублей. Но общий сигнал от этого не меняется: даже крупный бизнес, обладающий доступом к государственным каналам поддержки, начинает сокращать долгие программы.

Экономика может какое-то время жить на старых мощностях. Может имитировать нормальность за счет накопленных ресурсов, перераспределения бюджетных потоков, военного заказа, дорогих потребительских чеков и сверхнагрузки на работников. Но если сегодня не строятся новые заводы, не закупаются современные станки, не обновляется инфраструктура, завтра исчезает сама основа роста.

Инвестиции - это ВВП будущего. Их падение сегодня означает стагнацию через три–пять лет.

Страна, которая перестала заглядывать в завтра

Обычная макроэкономическая статистика смотрит назад или в лучшем случае фиксирует настоящее. Инфляция показывает, что уже подорожало. ВВП говорит, что уже произведено. Ключевая ставка влияет на экономику с лагом - по оценкам Банка России, от девяти месяцев до полутора лет. Инвестиции устроены иначе. Они показывают, верит ли бизнес в будущее настолько, чтобы рисковать деньгами сегодня.

Компания строит завод не ради следующего квартала. Железная дорога закупает локомотивы не для текущего отчета. Агрохолдинг запускает новый комплекс не для красивой презентации. Все эти решения принимаются на горизонте лет. Когда инвестиции падают, это означает не просто ухудшение настроений. Это означает, что экономические агенты перестают планировать расширение.

Другие опережающие индикаторы подтверждают тот же диагноз. По данным ЦМАКП, индекс предложения инвестиционных товаров в первом квартале 2026 года оказался на 2,7% ниже уровня четвертого квартала 2025 года. Январский провал, который аналитики связывали с необычно холодной и снежной погодой на европейской части России, не был компенсирован ни в феврале, ни в марте. Текущий уровень инвестиционной активности ниже показателей 2024 года на 16% и уже слабее даже кризисных месяцев 2022 года. Если сравнивать со среднемесячным уровнем середины 2024 года, то предложение инвестиционных товаров в конце 2025 года составляло 86%, а в январе 2026 года - 83%.

Сводный опережающий индикатор входа в рецессию в феврале достиг 0,52 при критическом пороге 0,18. В марте он снизился до 0,46, но все равно оставался существенно выше опасной черты. Строительный сектор в марте показал попытку отскока, однако аналитики ЦМАКП отдельно подчеркивали: говорить о восстановлении спроса на жилье и улучшении положения сектора преждевременно.

Картина складывается неприятная. Краткосрочные индикаторы говорят о неустойчивости ближайших месяцев. Инвестиции говорят о риске будущих лет. Россия входит не просто в инвестиционную паузу, а в состояние, которое все больше похоже на инвестиционную зиму.

Деньги стали слишком дорогими

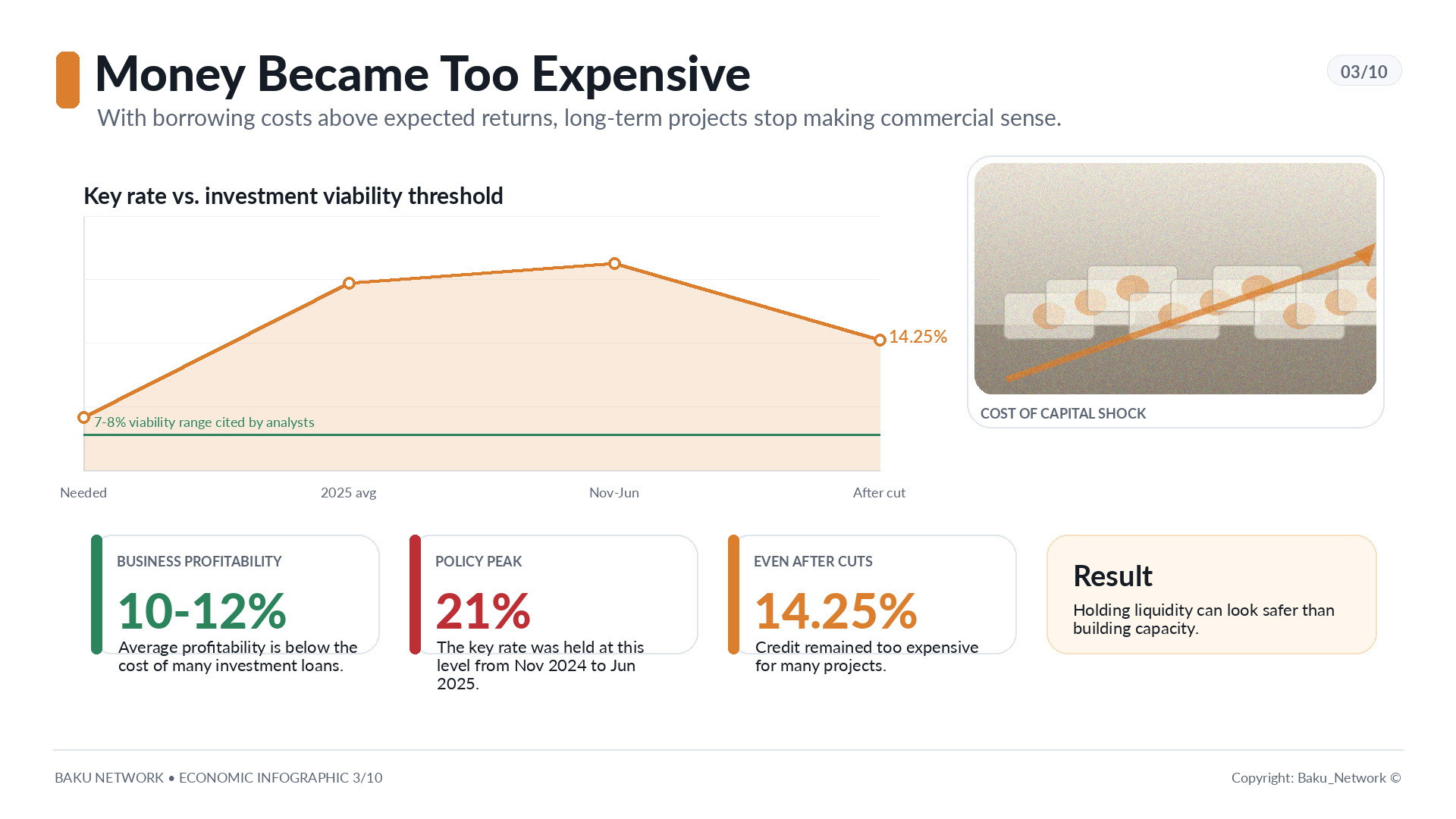

Первый удар пришел от стоимости денег. Частный корпоративный инвестиционный цикл фактически заморожен высокой ключевой ставкой. С ноября 2024 года по июнь 2025-го Банк России удерживал ее на уровне 21%, среднегодовое значение в 2025 году составило 19,27%. Даже после снижения до 14,25% кредит остался слишком дорогим для большинства проектов.

Средняя рентабельность российского бизнеса - 10–12%. При такой арифметике заемные средства стоят дороже прибыли, которую может принести проект. Расширять производство на кредитные деньги становится не предпринимательством, а финансовым самоистязанием. Потенциальная прибыль уходит на проценты, риски остаются у бизнеса, а горизонт окупаемости мутнеет.

Заместитель директора ЦМАКП Дмитрий Белоусов точно сформулировал логику новой осторожности: инвестиционные проекты становятся экономически осмысленными при ставке 7–8%. Сейчас же проще и надежнее держать деньги на счетах или в ОФЗ, чем входить в проекты, окупаемость которых непонятна.

Высокая ставка бьет дважды. Она делает кредиты дорогими и одновременно превращает пассивное хранение денег в рациональную стратегию. Не нужно строить цех, покупать оборудование, искать инженеров, спорить с чиновниками, зависеть от поставок и жить под угрозой прокурорского иска. Достаточно разместить средства в финансовых инструментах и переждать.

Глава РСПП Александр Шохин перечислял факторы, которые не могут способствовать длинным инвестициям: высокая ставка, крепкий рубль, высокие налоги, неопределенность в правах собственности. Президент «Абрау-Дюрсо» Павел Титов еще в 2025 году предупреждал, что такая денежно-кредитная политика не предполагает серьезных инвестиций. Даже розничный инвестор в этих условиях выбирает вклад. Крупный бизнес тем более выбирает осторожность.

Малый бизнес больше не развивается - он выживает

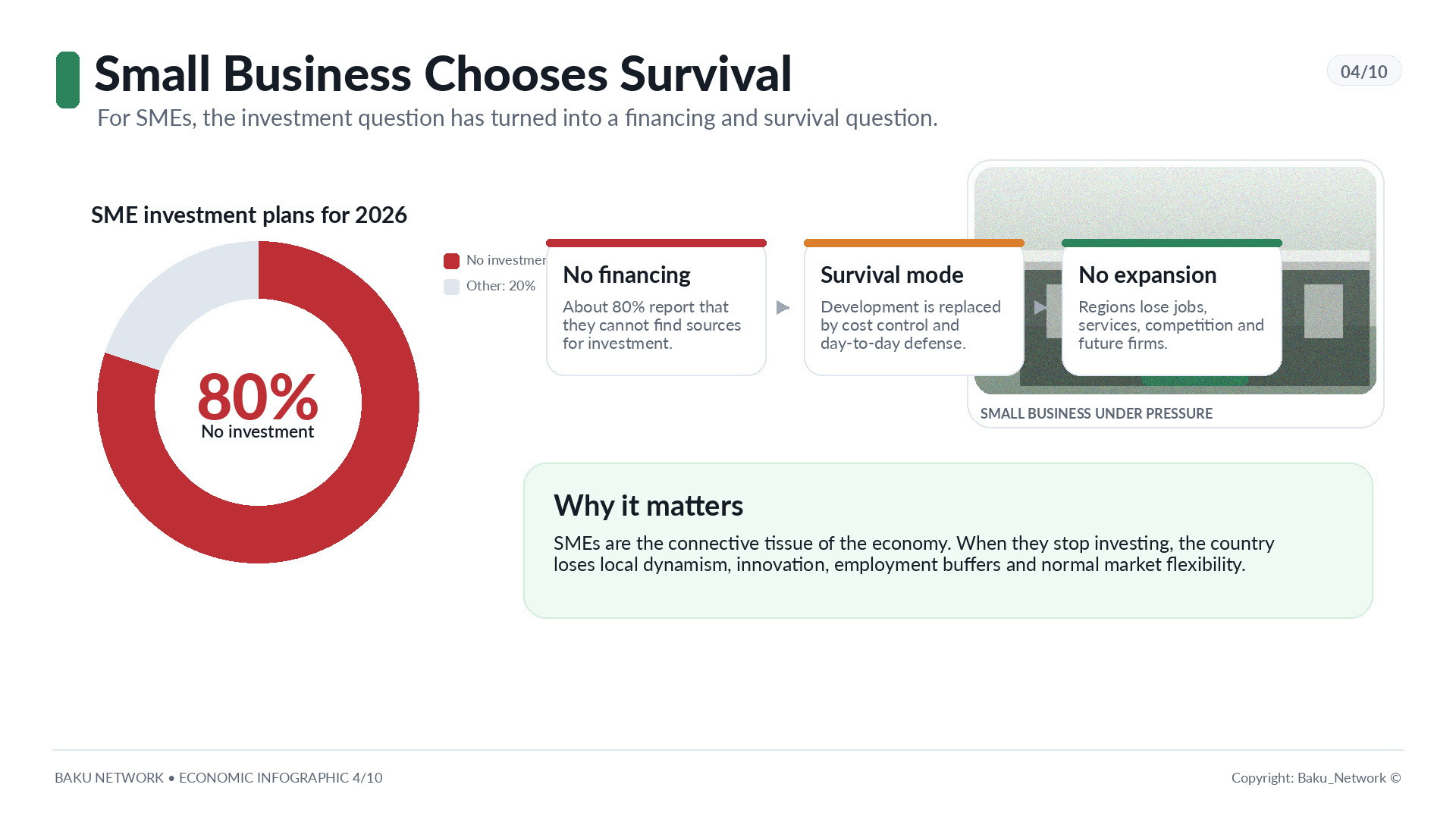

Крупные компании хотя бы частично имеют доступ к льготным кредитам, проектному финансированию через ВЭБ.РФ и государственным ресурсам. Малый и средний бизнес оказался в иной реальности.

По данным опроса «Опоры России» среди 6600 представителей МСП, около 80% не планируют заниматься инвестициями в 2026 году, потому что не могут найти источники финансирования. Глава организации Александр Калинин сказал предельно прямо: для многих вопрос сейчас не в развитии, а в выживании.

Это важнее, чем кажется. Малый и средний бизнес - не просто статистическая категория. Это слой экономики, который создает занятость, сервисы, локальную конкуренцию, региональную активность, гибкость рынка. Когда он отказывается от развития, страна теряет не только будущие предприятия, но и саму ткань нормальной экономической жизни.

Опросы Банка России показывают, что после экономической неопределенности главным фактором, мешающим инвестициям, становится ожидаемый спрос. Свежий «Мониторинг предприятий» ЦБ фиксировал снижение инвестиционной активности в первом квартале 2026 года до средних значений начала 2022-го. На второй квартал 2026 года ожидался самый низкий рост инвестиций с четвертого квартала 2019 года.

Исследования ИНП РАН добавляют важную деталь: у 40% промышленных респондентов планирование капиталовложений не зависит напрямую от уровня ставки. Главные препятствия - макроэкономическая неопределенность и отсутствие необходимого оборудования. За этой формулой скрывается не только дорогой кредит. Там санкции, технологические разрывы, невозможность легально купить или оплатить станки, риск новых налогов, страх перед сокращением госзаказа и угроза национализации.

В нормальной экономике предприниматель боится ошибки рынка. В современной российской экономике он все чаще боится государства.

Национализация как экономический холод

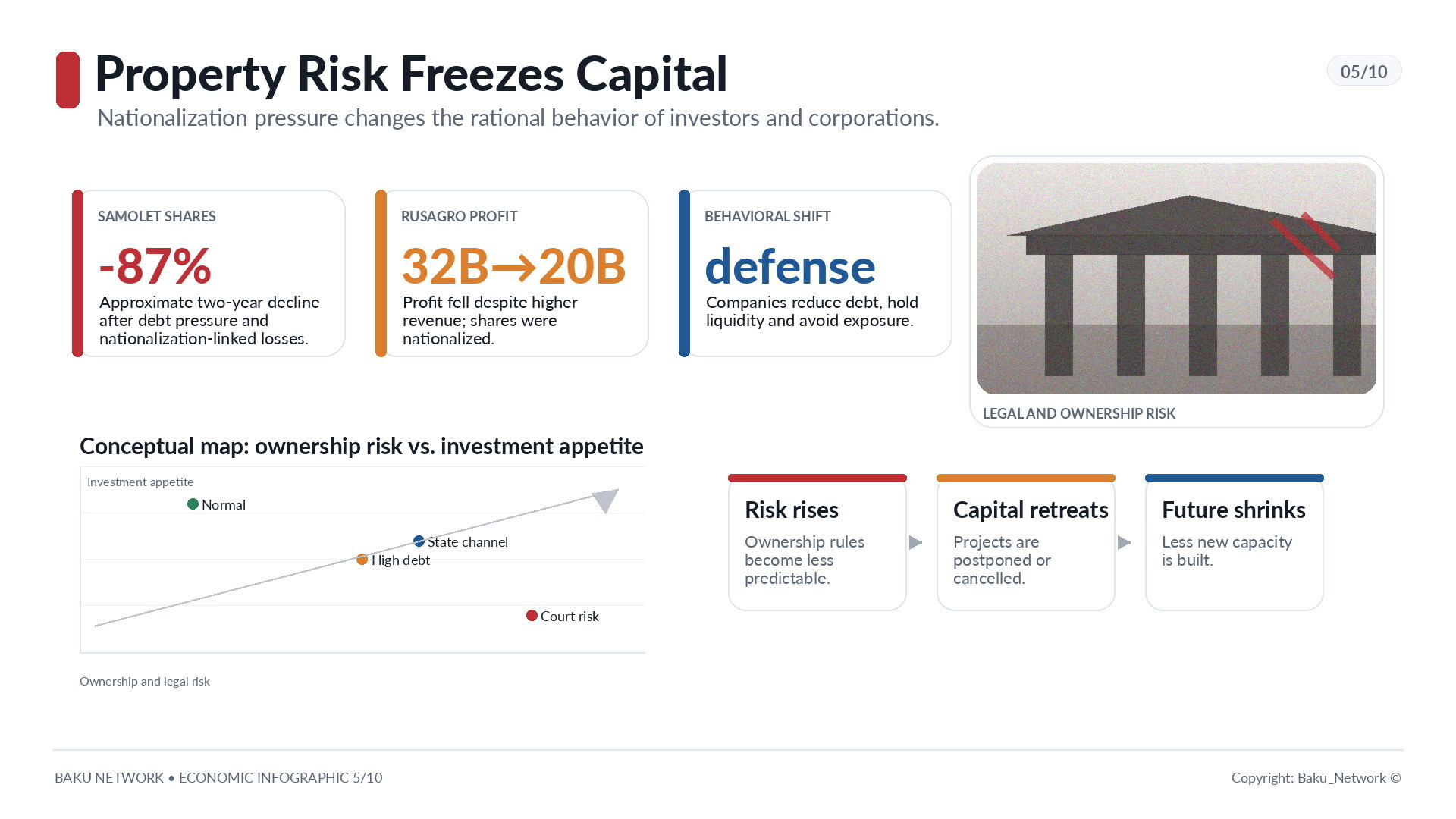

Риск национализации - не абстракция. Он уже стал частью делового климата. Заводы и активы могут быть изъяты по искам Генпрокуратуры, а судебные процедуры способны проходить в закрытом режиме. Для инвестора это означает главное: право собственности перестает быть надежным основанием долгосрочного планирования.

История ГК «Самолет» в строительном секторе стала показательным эпизодом. В 2024 году группа получила чистую прибыль 8 млрд рублей, а в 2025-м - убыток 2 млрд. Среди причин были отмена массовой льготной ипотеки, рост стоимости обслуживания долга и списание инвестиций в проект «Квартал Марьино», национализированный закрытым судом по иску Генпрокуратуры. В феврале 2026 года застройщик обратился к правительству за поддержкой для снижения финансовой нагрузки, а в мае допустил технический дефолт по облигациям. Акции компании за два года потеряли около 87% стоимости.

Другой пример - «Русагро». Компания занимает первое место в России по производству подсолнечного масла и майонеза, второе - по свинине и сахару. Выручка в 2025 году выросла на 18%, но прибыль упала с 32 млрд до 20 млрд рублей. Основатель «Русагро» Вадим Мошкович больше года находится под арестом, его акции национализированы, сама компания перешла под управление государства.

Когда такие случаи происходят в системообразующих секторах, они становятся сигналом для всех. Можно иметь бизнес, активы, сотрудников, инвестиционные планы и отчетность. Но нельзя быть уверенным, что завтра этот актив останется твоим.

Так рождается особый тип экономического поведения: не строить, не расширяться, не светиться, не брать на себя лишние обязательства, гасить долги, накапливать ликвидность. Для отдельной компании это рационально. Для экономики в целом - губительно.

Корпоративная статистика против политической витрины

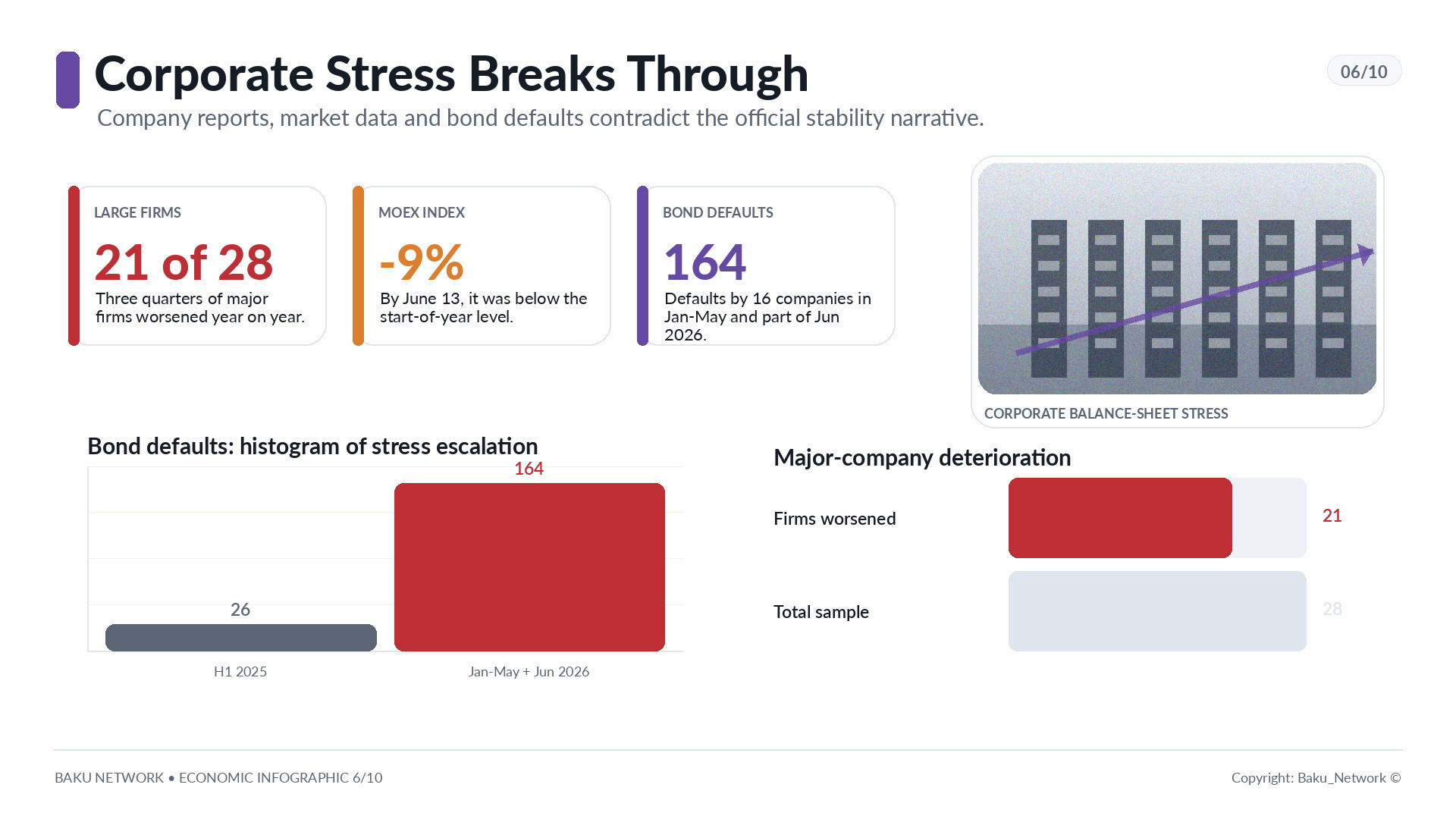

Президент России Путин может говорить о том, что российская экономика чувствует себя лучше западных экономик. Но корпоративная отчетность говорит другим языком. По подсчетам «Ведомостей», из 28 крупнейших российских компаний положение за год ухудшилось у 21. Это три четверти. Малому и среднему бизнесу досталось не меньше: повышение налоговой нагрузки привело к снижению налоговых поступлений от МСП на 22,2% в первом квартале 2026 года, что признал Минфин.

Индекс Московской биржи к 13 июня был на 9% ниже уровня начала года, после снижения на 4% за 2025 год. Число дефолтов по облигациям резко выросло: за первое полугодие 2025 года было 26 дефолтов у трех эмитентов, а за январь–май и неполный июнь 2026 года - уже 164 у 16 компаний, без учета технических дефолтов.

Это уже не отдельные неприятности. Это смена финансового климата. Российские корпорации входят в эпоху после сверхдоходов. Дешевых денег нет. Льготные ниши сужаются. Внутренний спрос слабеет. Экспорт осложнен санкциями, пошлинами, логистикой и крепким рублем. Долги дорожают. Прибыли исчезают.

Даже торговля, которая внешне должна выигрывать от инфляционного роста чеков, показывает тревожную картину. X5 за 2025 год увеличила выручку на 19%, но чистая прибыль сократилась на 14%. В первом квартале 2026 года прибыль упала уже на 27,6% год к году. Покупатель уходит в рациональное потребление: «Чижик» растет на 63%, «Пятерочка» - на 16%, «Перекресток» - только на 8%. Это не расцвет потребления, а даунтрейдинг - переход в более дешевые форматы.

«Магнит» показал еще более жесткую картину. После покупки контрольного пакета «Азбуки вкуса» и рекордной инвестиционной программы компания столкнулась с дорогим долгом и слабым спросом. Операционная прибыль в 70,5 млрд рублей была полностью съедена финансовыми расходами, выросшими с 24,5 млрд до 82,3 млрд рублей. Итог - чистый убыток 16,6 млрд рублей после прибыли 50 млрд годом ранее. Чистый долг почти удвоился и достиг 496 млрд рублей, а с учетом оценки активов превысил 1 трлн.

Когда даже ритейл начинает жить не ростом, а долговой нагрузкой, это говорит о состоянии потребителя больше, чем оптимистичные проценты розничного оборота.

Банки выигрывают, промышленность платит

Единственный сектор, который выглядит сравнительно благополучно, - банки. Но и там картина неравномерна. «Сбер» увеличил чистую прибыль за 2025 год на 8%, а в первом квартале 2026 года - на 17%. Его маржа выросла потому, что процентные расходы снижались быстрее доходов. Банк продолжает брать деньги у населения и кредитовать корпоративный сектор. На счетах физических лиц в «Сбере» - 34 трлн рублей, а их долг перед банком - 20 трлн, две трети которого приходится на ипотеку. У корпораций обратная пропорция: средств в банке 16 трлн, кредитов - 32 трлн.

ВТБ чувствует себя хуже: чистая прибыль за 2025 год снизилась на 9%, за первый квартал 2026 года - на 7%. Чистая процентная маржа у «Сбера» превысила 6%, у ВТБ составила 2,5%. Операционные расходы к доходам у «Сбера» - 27%, у ВТБ - 39%. Даже банковский сектор оказывается разделенным на тех, кто умеет извлекать выгоду из дорогих денег, и тех, кому собственная структура расходов мешает пользоваться моментом.

Но главный парадокс в другом: то, что помогает банкам, душит производственную экономику. Высокие ставки поддерживают финансовую маржу, но разрушают инвестиционную логику промышленности, строительства, торговли, агросектора, автопрома и металлургии.

Инфраструктура больше не строит будущее - она чинит прошлое

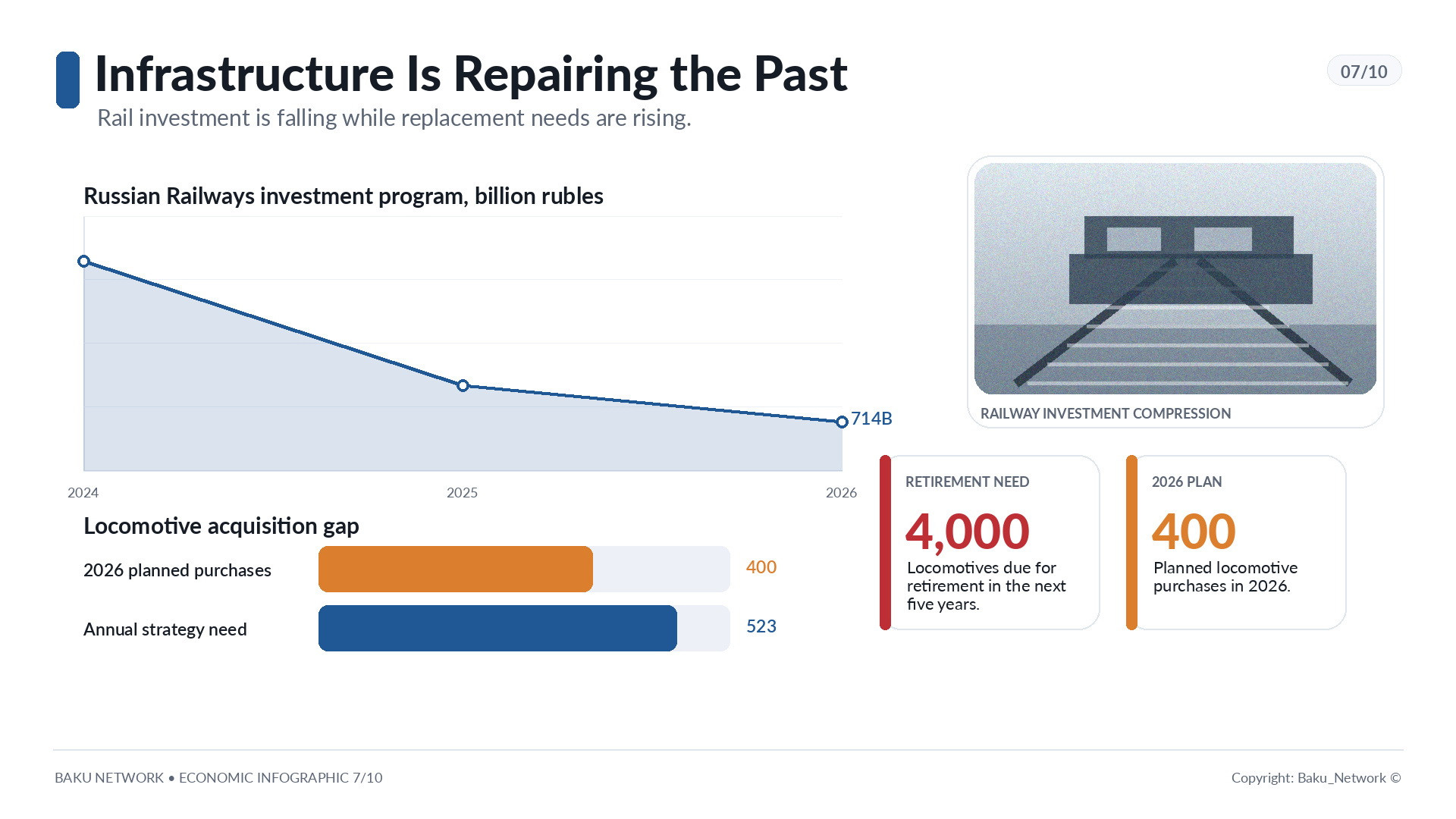

РЖД - один из важнейших индикаторов инфраструктурной экономики. В 2024 году инвестиционная программа компании составляла 1,5 трлн рублей. В 2025 году ее сократили до 891 млрд. В 2026-м урезали еще на 20% - до 714 млрд рублей. При этом две трети средств пойдут на поддержание существующих фондов и безопасность перевозок.

На новые составы остается 162 млрд рублей. На эти деньги РЖД рассчитывают купить 400 локомотивов, хотя в 2025 году такая же партия стоила 260 млрд. «Трансмашхолдинг» уже дал понять, что в эту сумму не уложится. Проблема особенно остра потому, что за последние пять лет РЖД купили около 2500 локомотивов, а в ближайшие пять лет списанию подлежат 4000. Разрыв - примерно 1500 машин. Для выполнения транспортной стратегии требуется 523 новых локомотива в год. Но чистая прибыль перевозчика в 2025 году снизилась в 22 раза.

Это не просто бухгалтерия железной дороги. Это вопрос транспортной связности страны, логистики, экспорта, регионального развития, промышленной кооперации. Когда инфраструктура начинает тратить деньги главным образом на поддержание старого, будущее откладывается.

Ленский мост - символ этой отложенной амбиции. Проект обсуждается с 1985 года. Якутск остается единственным из ста крупнейших городов России и административных центров регионов без круглогодичного наземного сообщения с выходом на федеральные трассы. Мост включали в национальную программу развития Дальнего Востока и планы дорожного строительства. Его стоимость сначала оценивалась в 83 млрд рублей, затем выросла до 176 млрд, потом снизилась примерно до 130 млрд. Стройка началась в 2024 году, но идет медленно. Местная пресса прямо связывает перспективу завершения с будущей сменой приоритетов - от оборонных нужд к гражданским секторам.

Такие проекты умирают не сразу. Они превращаются в вечное ожидание.

Автопром, металл и пищевка: кризис становится отраслевым

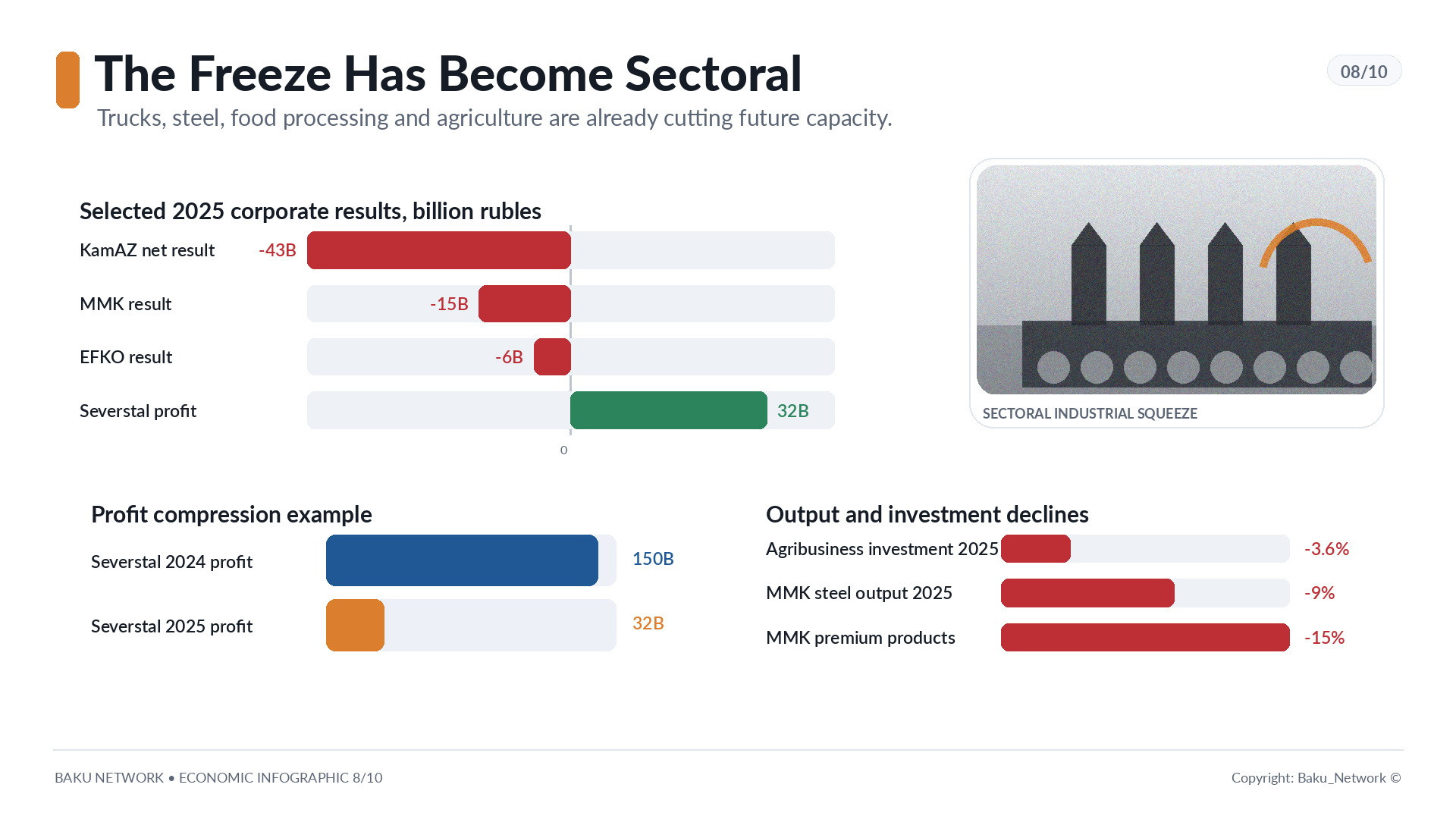

КамАЗ сократил инвестиционный бюджет почти втрое. Причины - долги и кризис рынка тяжелых грузовиков. Гендиректор Сергей Когогин привел убийственную арифметику: в 2022 году магистральный тягач К5 продавался за 10–11 млн рублей, теперь - за 7,5 млн, при резко выросших издержках. Чистый убыток КамАЗа за 2025 год достиг 43 млрд рублей. Процентные расходы составляют около 10 млрд рублей в квартал. Компания закрыла часть НИОКР, ориентированных на дальнее будущее, оставив деньги на К5 и поддержание оборудования, зданий, сооружений.

Это почти учебник инвестиционной деградации: сперва режется дальнее будущее, потом модернизация, потом развитие, потом остается ремонт.

Металлургия показывает сходную динамику. ММК в 2025 году сократил производство стали на 9%, продажи металлопродукции на 7%, премиальной продукции на 15%. Выручка упала почти на 21%, вместо прибыли 80 млрд рублей появился убыток около 15 млрд. В первом квартале 2026 года убыток продолжился. Компания объясняет это замедлением деловой активности и негативными тенденциями на российском рынке стали.

«Северсталь» осталась прибыльной, но ее прибыль почти в пять раз меньше: 32 млрд рублей вместо 150 млрд. В первом квартале 2026 года чистая прибыль фактически обнулилась - 57 млн рублей против 21 млрд годом ранее. Инвестиции пришлось сократить на 34%, денежные средства на счетах за квартал уменьшились с 38 млрд до 5 млрд рублей. Причины - падение цен, снижение спроса на трубы большого диаметра и общий спад внутреннего рынка.

Пищевая промышленность тоже теряет устойчивость. «Эфко» впервые в истории получила убыток - около 6 млрд рублей вместо прибыли 7 млрд годом ранее. Компания называет причины прямо: экспортная пошлина, укрепление рубля, логистические ограничения на железной дороге к порту «Тамань», дорогой кредит. Расходы на проценты выросли на 14 млрд рублей - ровно та сумма, которая перевернула финансовый результат.

В АПК инвестиции в основной капитал по итогам 2025 года снизились на 3,6%. В марте 2025 года было 2,1 тысячи проектов в АПК и пищепроме на 4,3 трлн рублей, через год - уже 1,5 тысячи на 4,1 трлн. «Мираторг» снизил вложения вдвое - до 10 млрд рублей. Виктор Линник сформулировал это спокойно, но смысл жесткий: ни один проект не остановили, но новых крупных не начинали.

Вот так инвестиционная зима и выглядит на практике. Не всегда как катастрофа. Чаще как фраза: новых крупных не начинаем.

Технологическое отставание становится необратимым

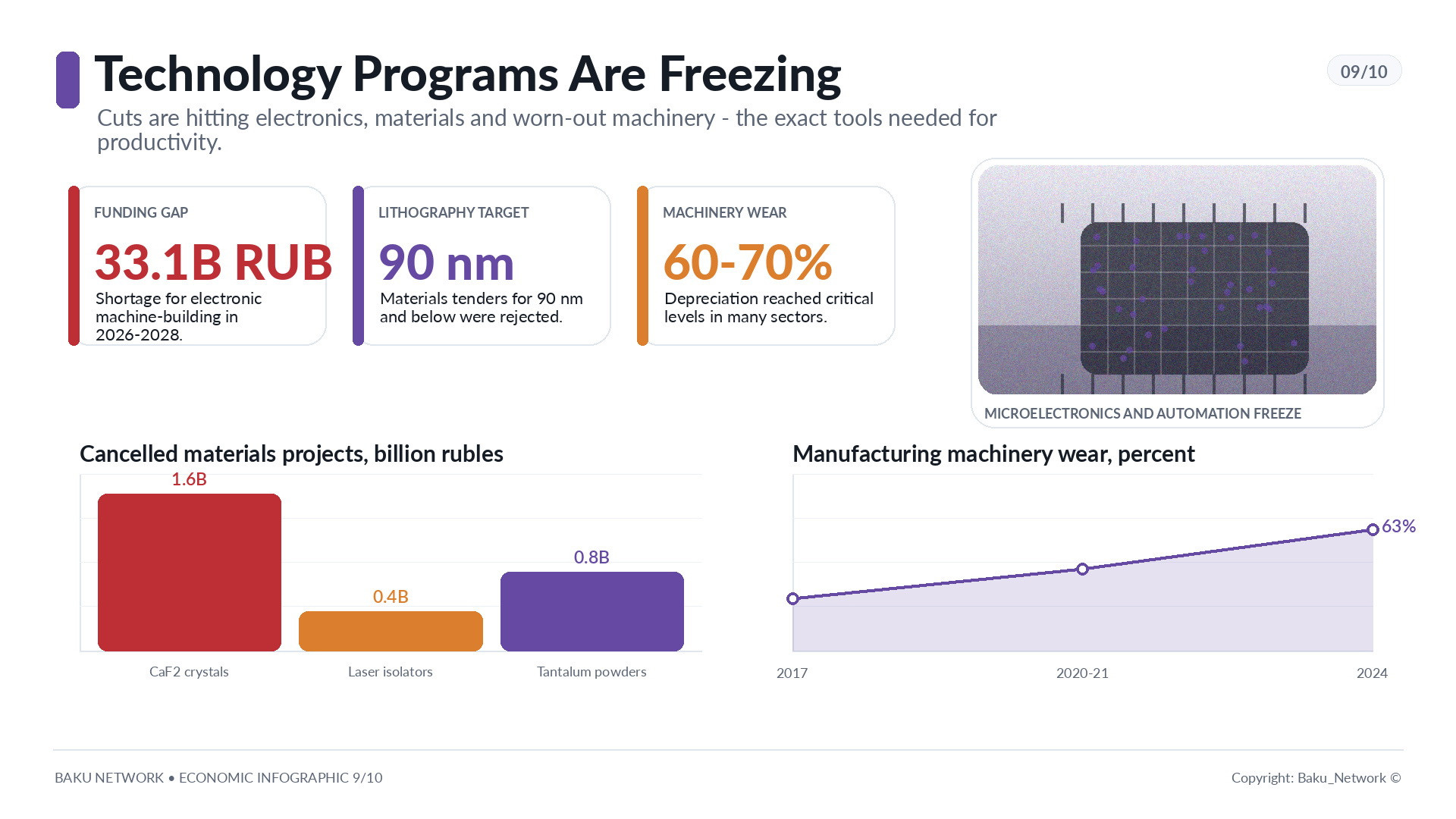

Особенно тревожен провал в высокотехнологичных проектах. В конце 2025 года Минпромторг отклонил несколько тендеров на разработку материалов для литографов с топологией 90 нанометров и ниже. Речь шла о критически важном оборудовании для отечественной микроэлектроники. Были отменены проекты по опытно-промышленному производству кристаллов фторида кальция для ультрафиолетовой фотолитографии на 1,6 млрд рублей, по созданию кристаллов для лазерных оптических изоляторов на 400 млн, по разработке технологии изготовления танталовых порошков на 800 млн.

Источники связывают это с дефицитом бюджета: программе развития электронного машиностроения не хватает 33,1 млрд рублей на 2026–2028 годы. Бюджеты перераспределяются в пользу более приоритетных проектов. В современной России слово «приоритетный» все чаще означает не технологическое будущее, а текущую политическую и оборонную необходимость.

ИКСИ ранее поставил важный вопрос: был ли вообще инвестиционный бум? В 2021–2024 годах инвестиции росли, но ввод основных фондов не увеличивался сопоставимо. В 2023–2024 годах ввод основных фондов в сопоставимых ценах снижался на 9% и 4,3%. За пять лет ввод вырос на 11,8%, тогда как инвестиции в основной капитал - на 34,7%. Такой разрыв впервые наблюдается в новейшей российской истории.

Это значит, что деньги тратились, но новые мощности появлялись слабо. Часть инвестиций уходила в затянувшиеся стройки, реконструкцию, безопасность, поддержание старого, объекты двойного назначения. Предприятия вместо станков все чаще закупают ПВО, средства защиты, инфраструктуру безопасности, решения, связанные с военными и полувоенными рисками. Формально это инвестиции. Экономически - не расширение производительности.

На этом фоне износ оборудования становится стратегической угрозой. По последним опубликованным данным Росстата, в 2021 году полностью изношенные фонды в экономике составляли 22%. Почти каждый пятый объект основных фондов имел близкую к нулю балансовую стоимость. С машинами и оборудованием ситуация хуже: доля полностью изношенных машин выросла с 27% в 2017 году до 30% в 2020–2021 годах. В 2017–2024 годах степень износа машин и оборудования в большинстве секторов достигала 60–70%. В обрабатывающей промышленности она выросла с 57,7% до 63%.

Экономика может терпеть износ годами. Но в какой-то момент старое оборудование перестает быть ресурсом и становится ловушкой.

Производительность держится на людях, а не на технологиях

Кадровый дефицит усиливает проблему. Безработица 2,2% выглядит красиво в политическом отчете, но для промышленности это означает нехватку рабочих рук. Официальные оценки говорят о дефиците примерно 1,5 млн человек. РСПП прогнозирует, что к концу десятилетия он может достигнуть 3 млн.

В условиях низкой роботизации это критично. Инвестиционные проекты нужно не только финансировать. Их нужно реализовывать. Нужны инженеры, строители, технологи, рабочие, проектировщики, управленцы. Если людей нет, даже доступные деньги не превращаются в мощности.

Производительность труда в крупных и средних компаниях в первом квартале 2026 года выросла на 1,7% после снижения на 0,5% за 2025 год. Но этот рост, судя по общей картине, обеспечен не технологическим обновлением, а повышенной нагрузкой на оставшихся работников: сверхурочные, интенсификация труда, выжимание резервов. Реальные зарплаты растут быстрее производительности, что создает инфляционное давление. Без новых инвестиций в оборудование, автоматизацию и технологии потолок такого роста будет достигнут быстро.

Страна, которая компенсирует нехватку станков переработками людей, не модернизируется. Она просто быстрее изнашивает и машины, и работников.

Историческая развилка: Япония, Корея, Китай и российские 1990-е

История уже показывала, что инвестиции - это не техническая строка в статистике, а судьба экономики.

Япония после лопнувшего финансового пузыря 1992 года вошла в стагнацию именно через инвестиционный паралич. Компании расчищали балансы, расплачивались с долгами, откладывали расширение и перестали обновлять производственную базу. В 1995–2002 годах среднегодовой рост реального ВВП составил всего 1,14%, менее трети от уровня 1980–1991 годов. «Потерянное десятилетие» превратилось в «потерянное двадцатилетие», а затем и в «потерянное тридцатилетие».

Южная Корея прошла противоположный путь. В 1960 году страна была одной из беднейших в мире, с ВВП на душу населения около 79 долларов. После прихода Пак Чон Хи в 1961 году ставка была сделана на индустриализацию и капиталовложения. Экспортная выручка выросла со 100 млн долларов в ноябре 1964 года до 10 млрд в 1977-м. Норма инвестиций поднялась с 8,6% ВВП в 1960 году до 29% в 1988-м. ВВП рос на 8,4% в 1960-х, 9% в 1970-х, 9,7% в 1980-х. К 1995 году экспорт превысил 100 млрд долларов.

Китай десятилетиями действовал по той же логике: с 1981 по 2017 год инвестиции в основные фонды росли в среднем на 20% в год. Доля инвестиций в ВВП поднялась с 16% в 1960 году до 46% в 2011-м. В 2025 году ВВП Китая вырос на 5% и достиг 140 трлн юаней. У китайской модели есть долговые риски и падающая отдача капитала, но сам урок остается очевидным: долгий инвестиционный рывок создает промышленную мощь.

Россия уже знала обратный сценарий. В 1990-х инвестиции в основной капитал упали с 51% от уровня 1990 года до 21% в 1998-м. Даже к 2018 году они в сопоставимых ценах составляли лишь 52,2% от уровня 1990-го. Приватизация не принесла заметного притока инвестиций. Предприятия проедали советские мощности, не создавая новых.

Сегодня Россия рискует повторить не японский сценарий в чистом виде и не собственные 1990-е буквально. Но логика похожа: сначала сокращаются вложения, затем стареют фонды, затем падает производительность, затем экономика теряет способность к восстановлению.

Почему инвестиции могут не вернуться

Официальная версия звучит мягче: высокая база прошлых лет, ожидаемая коррекция, временная пауза. Минэкономразвития напоминает, что за 2021–2024 годы капиталовложения выросли почти на 40%, а первый квартал занимает лишь около 16% годового объема инвестиций. Максим Орешкин назвал цифры падения «очень плохими», но тоже связал их с эффектом высокой базы. Максим Решетников охарактеризовал 2026 год как период паузы в росте инвестиций.

Этот аргумент не стоит полностью отвергать. Высокая база действительно имеет значение. Но он не объясняет всей картины. Потому что одновременно действуют дорогие деньги, рост НДС с 20% до 22% с 1 января 2026 года, снижение бюджетного импульса, санкции, кадровый дефицит, налоговое давление, падение прибылей, рост дефолтов, национализация и страх перед будущим.

Доля бюджетных денег во вложениях в основной капитал достигала 20,5% в 2022 году, но по итогам 2025-го снизилась до 15,2%, а в первом квартале 2026 года составила 10%. Доля собственных средств компаний выросла с 53% в 2022 году до 63% в 2026-м. Доля банковского кредита поднялась с 10% до 14%. То есть инвестировать продолжают главным образом те, у кого есть собственная прибыль, накопления, льготное финансирование или доступ к особым государственным каналам.

Но таких игроков становится меньше. В мае инвестиционные планы промпредприятий, по данным ИНП РАН, оставались в зоне пессимизма - минус 13 пунктов. Минэкономразвития уже пересмотрело прогноз спада инвестиций по итогам года с минус 0,5% до минус 1,5%. ИКСИ допускает, что падение может оказаться масштабнее официальных ожиданий. Александр Шохин говорил о том, что чувствительные отрасли, включая цифровые решения и роботизацию, не просто ставятся на паузу, а замораживаются методом глубокой шоковой заморозки.

Это важная формула. Потому что цифровизация и роботизация - именно те сферы, которые должны были компенсировать кадровый дефицит, технологическую блокаду и старение фондов. Если замораживаются они, то замораживается не только сегодняшний проект. Замораживается шанс выйти из ловушки.

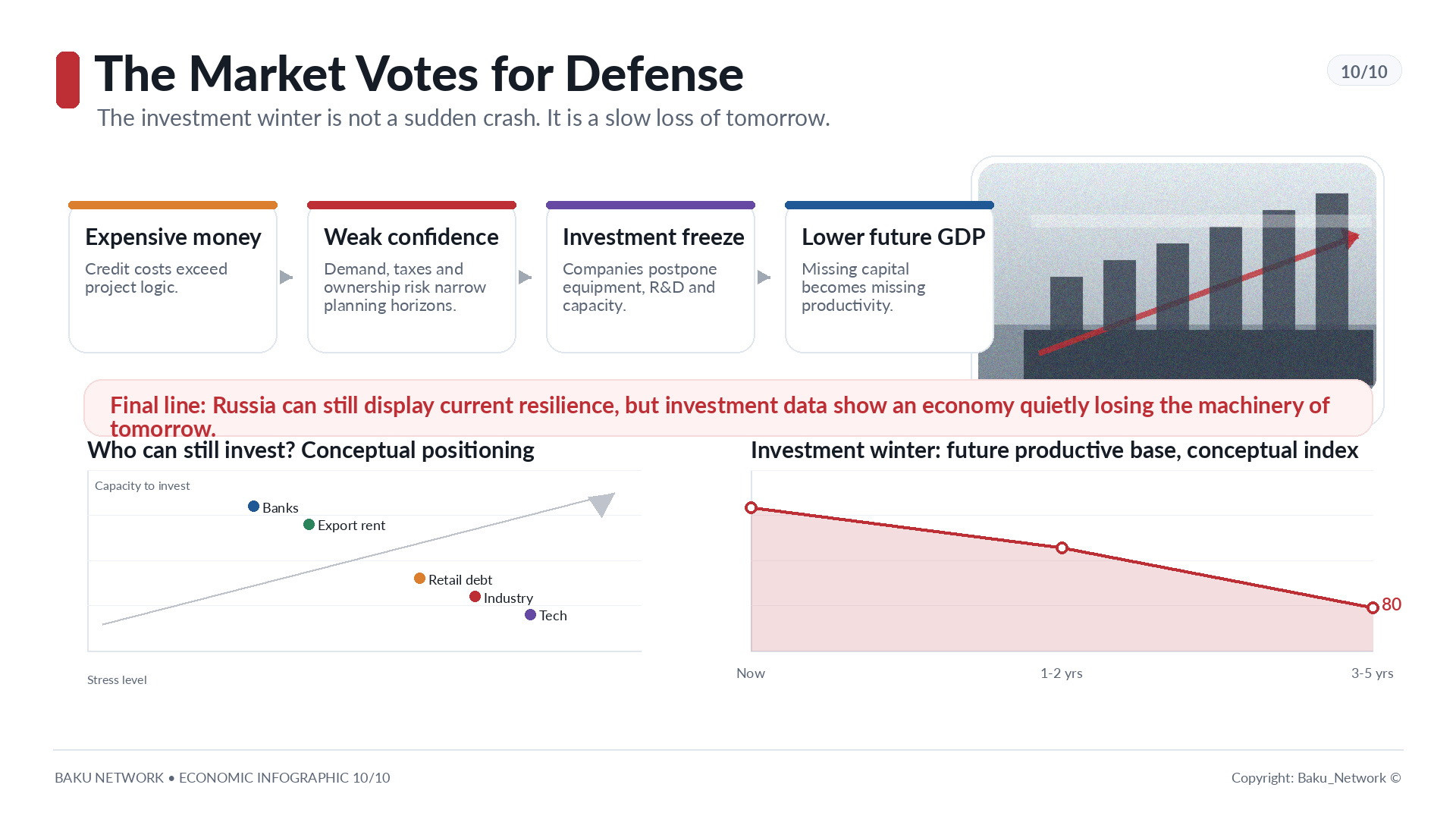

Государство требует оптимизма, рынок выбирает оборону

Перед российским бизнесом возникает тяжелая вилка. Если он поверит в государственный оптимизм, продолжит инвестировать при дорогих деньгах, слабом спросе и неопределенных правилах, то рискует получить убытки, дефолт и зависимость от помощи властей. Если он проявит осторожность, сократит капиталовложения, погасит долги и накопит ликвидность, то поступит рационально, но может вызвать раздражение государства, которому нужны рост, занятость, инфраструктура и демонстрация устойчивости.

Так возникает экономика принудительного оптимизма. Бизнесу опасно не только ошибиться, но и слишком явно показать, что он не верит в будущее. Однако рынок невозможно заставить верить административным приказом. Инвестиции требуют не лозунгов, а дешевого капитала, понятных правил собственности, доступа к технологиям, прогнозируемых налогов, устойчивого спроса и доверия к институтам.

Сейчас вместо этого бизнес видит другое: дорогой кредит, крепкий рубль, высокие налоги, санкционные ограничения, кадровый голод, падение прибылей, рост дефолтов, износ фондов и национализацию активов.

В такой среде выживают экспортеры без чрезмерного долга, компании с доступом к сырьевой ренте, банки с сильной клиентской базой и отдельные корпорации, способные извлекать выгоду из мировой конъюнктуры. «Сбер», «Полюс», «Норникель», PepsiCo в России - редкие примеры компаний, которые продолжают наращивать прибыль. Но они не меняют общей картины. Экономика не может состоять только из банков, золота, никеля и продуктовых брендов.

Большинство отраслей уже действует по рецепту обороны: не рисковать, не расширяться, сокращать инвестиции, гасить долги, держать наличность, ждать. Для отдельной компании это разумно. Для страны это путь к медленному сжатию.

Финал без иллюзий

Инвестиционная зима не приходит как внезапная буря. Она начинается тихо. Сначала компания откладывает новый цех. Потом урезает НИОКР. Потом переносит закупку оборудования. Потом оставляет только ремонт. Потом списывает старые мощности и не заменяет их новыми. В отчетности это выглядит как «пауза», «коррекция», «пересмотр программы», «оптимизация капитальных затрат». В реальности это и есть потеря будущего.

Российская экономика сейчас не рушится одномоментно. Она опаснее: она приспосабливается к собственному сужению. Учится жить без дешевого кредита, без западных технологий, без прежних экспортных сверхдоходов, без уверенности в собственности, без нормального горизонта планирования. Но такое приспособление имеет цену. Чем дольше страна живет на старых фондах, тем меньше у нее остается возможностей для нового рывка.

Через несколько лет сегодняшние решения проявятся в металле, бетоне, рельсах, станках, локомотивах, полях, заводах, микроэлектронике и производительности труда. Там, где не построили, ничего не появится. Там, где не купили оборудование, нечем будет производить. Там, где заморозили технологии, отставание станет нормой. Там, где бизнес научили бояться будущего, он перестанет его создавать.

Именно поэтому нынешний инвестиционный спад - не просто экономическая новость. Это политический диагноз. Государство может еще долго демонстрировать статистическую устойчивость, поддерживать занятость, перераспределять ресурсы, объяснять провалы высокой базой и говорить о временной паузе. Но инвестиции не обманешь. Они всегда показывают, где заканчивается риторика и начинается реальная вера в завтрашний день.

Сегодня российский бизнес голосует не за рывок, а за оборону. Не за расширение, а за выживание. Не за будущее, а за сохранение остатков настоящего.

В этом и заключается главный смысл инвестиционной зимы. Она замораживает не только проекты. Она замораживает историческое время страны. И когда политическая витрина еще будет сиять цифрами текущего роста, под ней уже может лежать экономика, которая незаметно перестала строить собственное завтра.