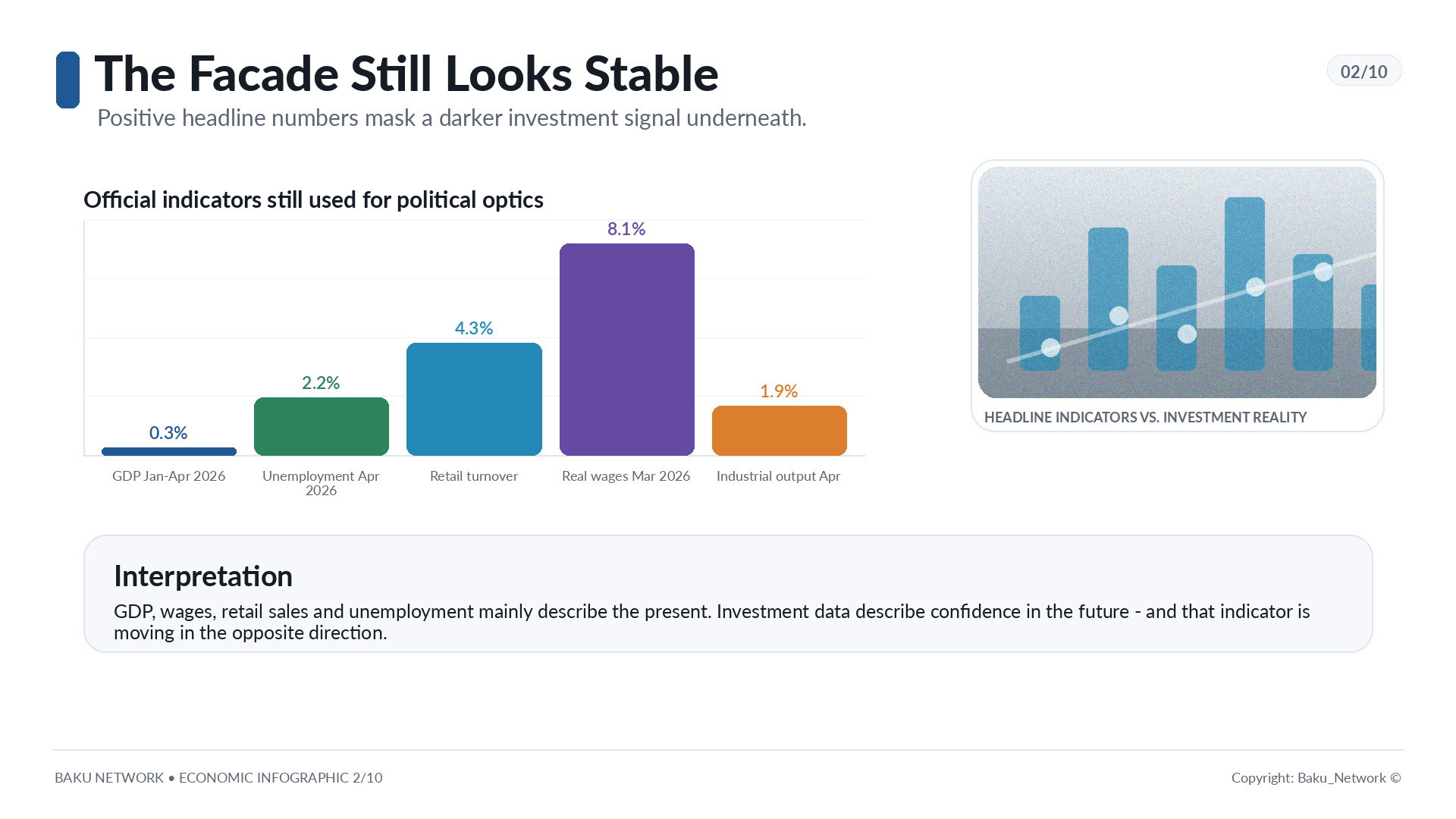

L’économie russe conserve encore, extérieurement, une certaine tenue. Sur le papier, il n’y a ni effondrement, ni chômage massif, ni chute spectaculaire de la consommation. Les statistiques officielles offrent même des chiffres capables de masquer l’inquiétude : de janvier à avril 2026, le PIB a progressé de 0,3 %, le chômage est resté en avril à un niveau historiquement bas de 2,2 %, les revenus réels disponibles de la population ont augmenté de 1,5 % au premier trimestre, le chiffre d’affaires du commerce de détail a progressé de 4,3 % entre janvier et avril, le salaire réel en mars était supérieur de 8,1 % à celui de l’année précédente, et la production industrielle a gagné 1,9 % en avril.

Pour une vitrine politique, cela suffit. Pour un diagnostic économique, non.

Le principal problème de la Russie actuelle ne se cache ni dans le PIB courant, ni dans le niveau de l’emploi, ni même dans l’inflation. Il se situe plus profondément, dans l’investissement. Dans ces capitaux que les entreprises, l’Etat et les grands groupes devraient consacrer aux bâtiments, aux ouvrages, aux machines, aux équipements, aux technologies, aux infrastructures et à la productivité future. C’est là que commence la véritable fissure.

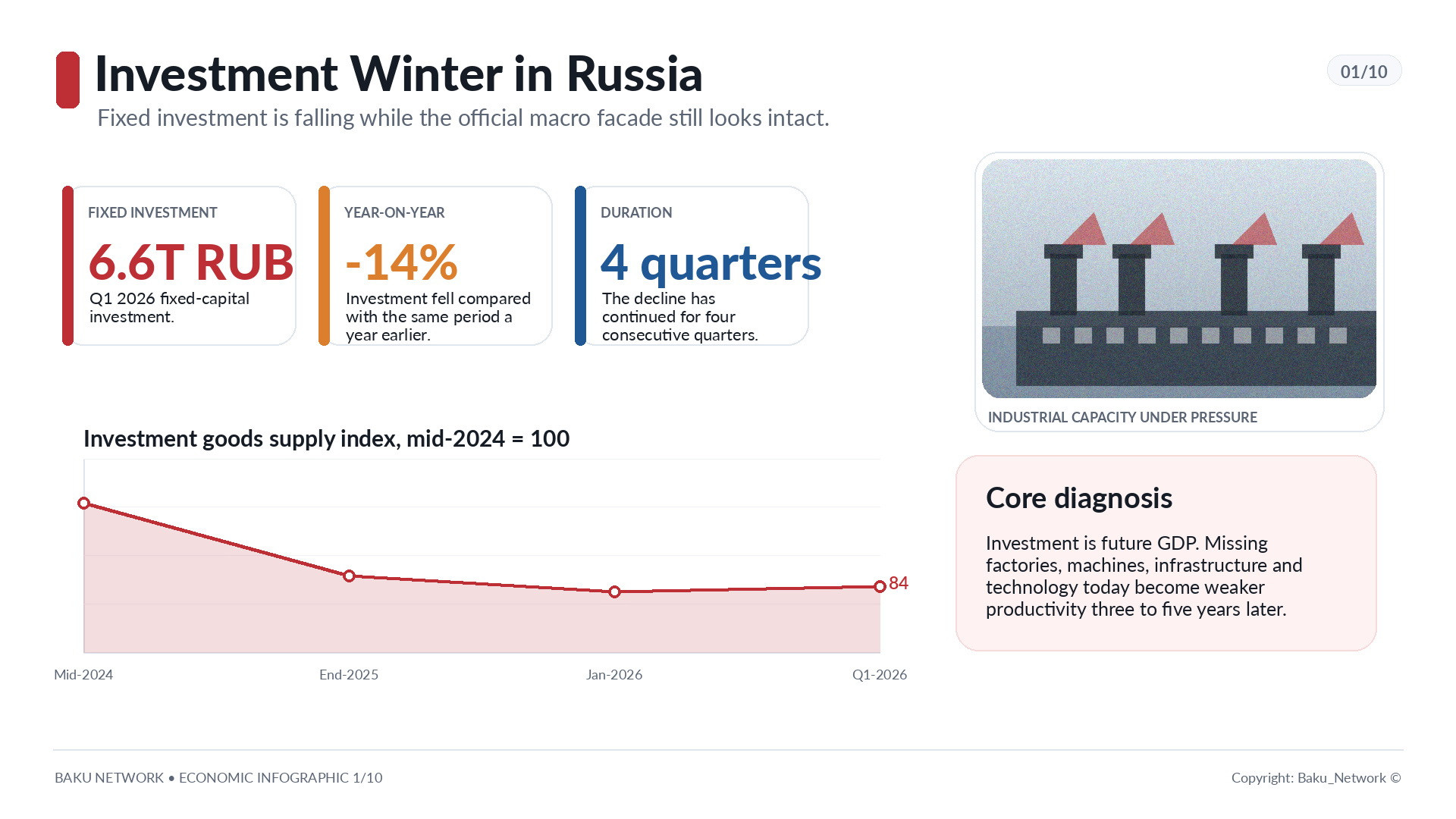

Entre janvier et mars 2026, les investissements en capital fixe en Russie ont atteint 6,6 billions de roubles, soit 14 % de moins qu’un an plus tôt. Ce n’est pas un simple bruit trimestriel. La baisse se poursuit pour le quatrième trimestre consécutif. En 2025, les investissements étaient passés en territoire négatif, reculant de 2,3 %, pour la première fois depuis 2020. En même temps, ce n’est pas seulement le volume qui se détériore, mais aussi la qualité des investissements : la part des machines et équipements est tombée à 34 %. Cela signifie que le capital travaille de moins en moins pour la productivité et s’oriente de plus en plus vers des formes moins efficaces de maintien du système existant.

Le vice-premier ministre Alexandre Novak a précisé que l’essentiel du recul, soit 307 milliards de roubles, provenait des plus grandes entreprises, notamment Irkutsk Oil Company, Arctic LNG 2 et Gazprom. Dans ce contexte, seule Rosneft a augmenté ses investissements, avec 18 milliards de roubles supplémentaires. Mais le signal général ne change pas : même les grandes entreprises, pourtant dotées d’un accès aux canaux publics de soutien, commencent à réduire leurs programmes de long terme.

Une économie peut vivre quelque temps sur ses anciennes capacités. Elle peut imiter la normalité grâce aux ressources accumulées, à la redistribution des flux budgétaires, aux commandes militaires, aux chèques de consommation plus élevés et à la surcharge imposée aux travailleurs. Mais si l’on ne construit pas aujourd’hui de nouvelles usines, si l’on n’achète pas de machines modernes, si l’on ne renouvelle pas les infrastructures, c’est demain que disparaît la base même de la croissance.

L’investissement, c’est le PIB de demain. Sa chute aujourd’hui signifie la stagnation dans trois à cinq ans.

Un pays qui a cessé de regarder vers demain

La statistique macroéconomique ordinaire regarde vers le passé ou, au mieux, fixe le présent. L’inflation montre ce qui a déjà renchéri. Le PIB indique ce qui a déjà été produit. Le taux directeur agit sur l’économie avec un décalage que la Banque de Russie évalue entre neuf mois et un an et demi. L’investissement fonctionne autrement. Il montre si les entreprises croient suffisamment en l’avenir pour risquer de l’argent aujourd’hui.

Une entreprise ne construit pas une usine pour le trimestre suivant. Un chemin de fer n’achète pas des locomotives pour son rapport courant. Un groupe agro-industriel ne lance pas un nouveau complexe pour une belle présentation. Toutes ces décisions se prennent sur un horizon de plusieurs années. Quand les investissements baissent, cela ne traduit pas seulement une dégradation de l’humeur. Cela signifie que les acteurs économiques cessent de planifier leur expansion.

D’autres indicateurs avancés confirment le même diagnostic. Selon le Centre d’analyse macroéconomique et de prévisions à court terme, l’indice de l’offre de biens d’investissement au premier trimestre 2026 était inférieur de 2,7 % au niveau du quatrième trimestre 2025. Le décrochage de janvier, que les analystes avaient lié à un hiver exceptionnellement froid et neigeux dans la partie européenne de la Russie, n’a été compensé ni en février ni en mars. Le niveau actuel de l’activité d’investissement est inférieur de 16 % à celui de 2024 et se situe déjà en dessous même des mois de crise de 2022. Par rapport au niveau mensuel moyen du milieu de 2024, l’offre de biens d’investissement représentait 86 % à la fin de 2025 et 83 % en janvier 2026.

L’indicateur avancé composite d’entrée en récession a atteint 0,52 en février, alors que le seuil critique est fixé à 0,18. En mars, il est redescendu à 0,46, tout en restant largement au-dessus de la zone dangereuse. Le secteur de la construction a montré en mars une tentative de rebond, mais les analystes du Centre d’analyse macroéconomique et de prévisions à court terme ont souligné séparément qu’il était prématuré de parler d’un redressement de la demande de logements et d’une amélioration de la situation du secteur.

Le tableau qui se dessine est désagréable. Les indicateurs de court terme parlent d’une instabilité dans les mois à venir. Les investissements parlent d’un risque pour les années futures. La Russie n’entre pas simplement dans une pause d’investissement. Elle entre dans un état qui ressemble de plus en plus à un hiver de l’investissement.

L’argent est devenu trop cher

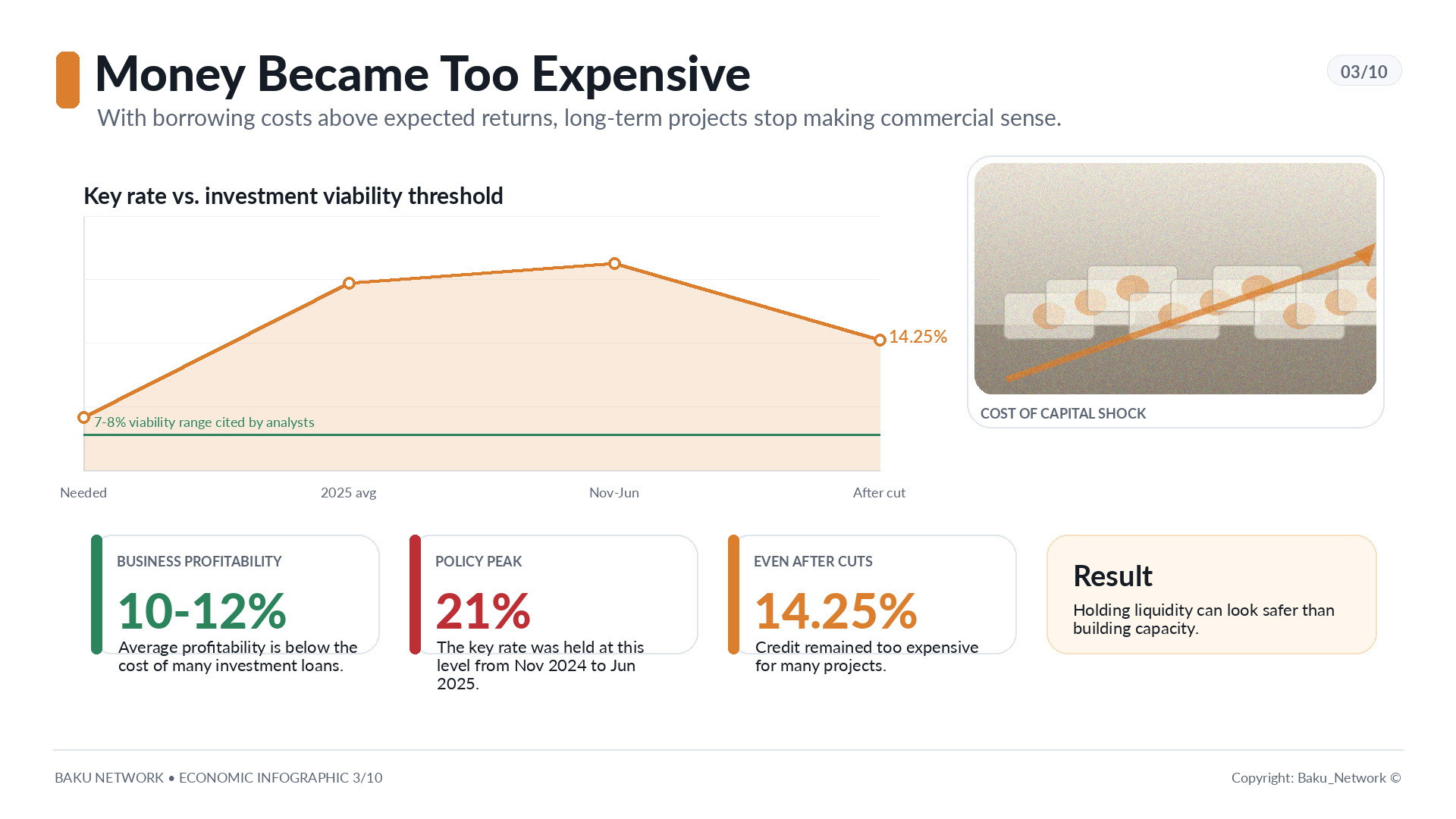

Le premier choc est venu du coût de l’argent. Le cycle d’investissement privé des entreprises est de fait gelé par le niveau élevé du taux directeur. De novembre 2024 à juin 2025, la Banque de Russie l’a maintenu à 21 %, et sa moyenne annuelle en 2025 a atteint 19,27 %. Même après sa baisse à 14,25 %, le crédit est resté trop cher pour la plupart des projets.

La rentabilité moyenne des entreprises russes se situe entre 10 et 12 %. Avec une telle arithmétique, les fonds empruntés coûtent plus cher que le profit que le projet peut générer. Développer la production avec de l’argent emprunté cesse d’être une activité entrepreneuriale pour devenir une forme d’automutilation financière. Le profit potentiel part dans les intérêts, les risques restent à la charge de l’entreprise et l’horizon de rentabilité devient opaque.

Le directeur adjoint du Centre d’analyse macroéconomique et de prévisions à court terme, Dmitri Beloussov, a formulé avec précision la logique de cette nouvelle prudence : les projets d’investissement deviennent économiquement rationnels avec un taux de 7 à 8 %. Aujourd’hui, il est plus simple et plus sûr de garder son argent sur des comptes ou dans des obligations fédérales que de s’engager dans des projets dont le retour sur investissement est incertain.

Le taux élevé frappe deux fois. Il rend les crédits coûteux et transforme en même temps la conservation passive de l’argent en stratégie rationnelle. Il n’est pas nécessaire de construire un atelier, d’acheter des équipements, de chercher des ingénieurs, de négocier avec les fonctionnaires, de dépendre des livraisons et de vivre sous la menace d’une action du parquet. Il suffit de placer les fonds dans des instruments financiers et d’attendre.

Le président de l’Union russe des industriels et entrepreneurs, Alexandre Chokhine, a énuméré les facteurs qui ne peuvent pas favoriser les investissements longs : taux élevé, rouble fort, impôts élevés, incertitude sur les droits de propriété. Le président d’Abrau-Durso, Pavel Titov, avertissait déjà en 2025 qu’une telle politique monétaire ne supposait pas d’investissements sérieux. Même l’investisseur de détail choisit le dépôt bancaire dans ces conditions. Les grandes entreprises choisissent d’autant plus la prudence.

Les petites entreprises ne se développent plus, elles survivent

Les grandes entreprises ont au moins partiellement accès aux crédits préférentiels, au financement de projets par VEB.RF et aux ressources de l’Etat. Les petites et moyennes entreprises, elles, se retrouvent dans une autre réalité.

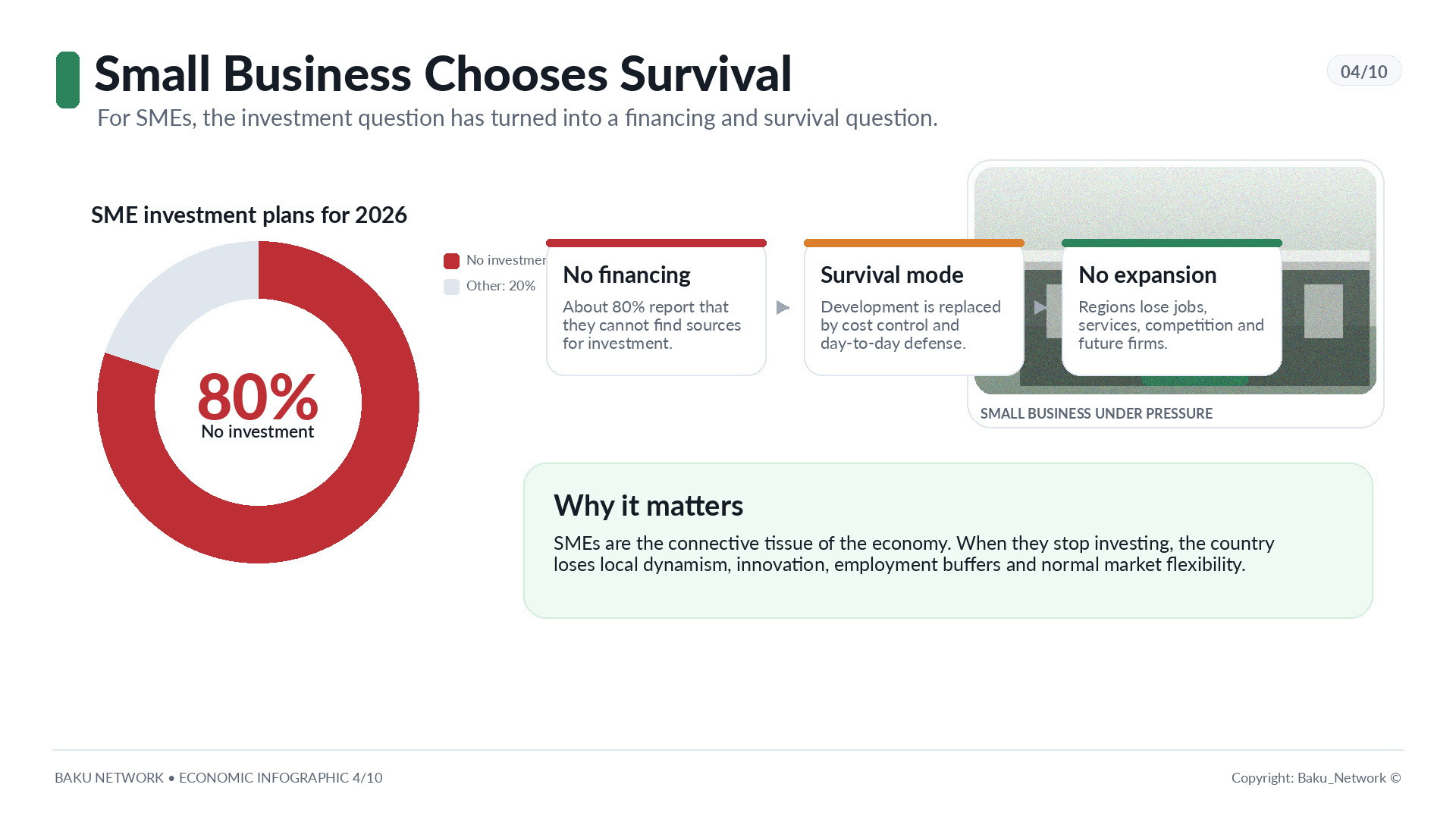

Selon une enquête d’Opora Rossii menée auprès de 6 600 représentants des PME, environ 80 % ne prévoient pas d’investir en 2026, faute de sources de financement. Le président de l’organisation, Alexandre Kalinine, l’a dit très directement : pour beaucoup, la question n’est plus aujourd’hui le développement, mais la survie.

C’est plus important qu’il n’y paraît. Les petites et moyennes entreprises ne sont pas une simple catégorie statistique. Elles constituent la couche de l’économie qui crée l’emploi, les services, la concurrence locale, l’activité régionale, la flexibilité du marché. Lorsqu’elles renoncent au développement, le pays ne perd pas seulement de futures entreprises. Il perd aussi le tissu même d’une vie économique normale.

Les enquêtes de la Banque de Russie montrent qu’après l’incertitude économique, le principal facteur freinant l’investissement est la demande attendue. Le dernier suivi des entreprises par la Banque centrale a enregistré au premier trimestre 2026 une baisse de l’activité d’investissement à des niveaux moyens proches de ceux du début de 2022. Pour le deuxième trimestre 2026, la croissance des investissements attendue était la plus faible depuis le quatrième trimestre 2019.

Les recherches de l’Institut de prévision économique de l’Académie des sciences de Russie ajoutent un détail important : pour 40 % des répondants industriels, la planification des investissements en capital ne dépend pas directement du niveau du taux. Les principaux obstacles sont l’incertitude macroéconomique et l’absence des équipements nécessaires. Derrière cette formule se cachent non seulement le crédit cher, mais aussi les sanctions, les ruptures technologiques, l’impossibilité d’acheter ou de payer légalement des machines, le risque de nouveaux impôts, la crainte d’une réduction des commandes publiques et la menace de nationalisation.

Dans une économie normale, l’entrepreneur craint l’erreur du marché. Dans l’économie russe contemporaine, il craint de plus en plus l’Etat.

La nationalisation comme froid économique

Le risque de nationalisation n’est pas une abstraction. Il fait déjà partie du climat des affaires. Des usines et des actifs peuvent être saisis à la suite d’actions intentées par le parquet général, tandis que les procédures judiciaires peuvent se dérouler à huis clos. Pour l’investisseur, cela signifie une chose essentielle : le droit de propriété cesse d’être une base fiable pour la planification à long terme.

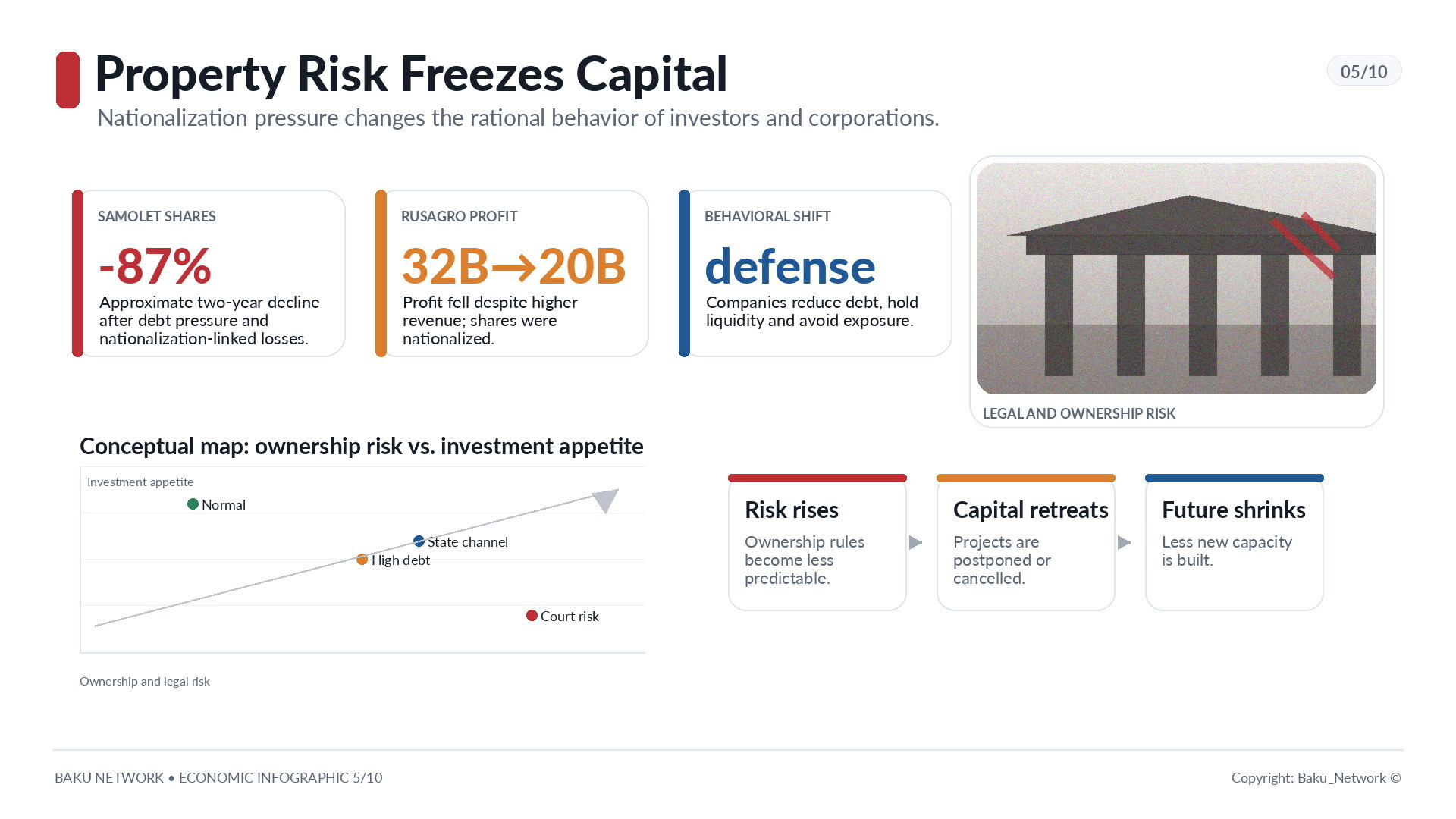

L’histoire du groupe Samolet dans le secteur de la construction est devenue un épisode révélateur. En 2024, le groupe avait réalisé un bénéfice net de 8 milliards de roubles, puis une perte de 2 milliards en 2025. Parmi les causes figuraient la suppression de l’hypothèque préférentielle de masse, la hausse du coût du service de la dette et la dépréciation des investissements dans le projet Kvartal Maryino, nationalisé par un tribunal siégeant à huis clos à la demande du parquet général. En février 2026, le promoteur a demandé au gouvernement un soutien pour réduire sa charge financière, puis a admis en mai un défaut technique sur ses obligations. En deux ans, les actions de l’entreprise ont perdu environ 87 % de leur valeur.

Autre exemple : Rusagro. L’entreprise occupe la première place en Russie dans la production d’huile de tournesol et de mayonnaise, et la deuxième dans le porc et le sucre. Son chiffre d’affaires a progressé de 18 % en 2025, mais son bénéfice est tombé de 32 à 20 milliards de roubles. Le fondateur de Rusagro, Vadim Mochkovitch, est détenu depuis plus d’un an, ses actions ont été nationalisées et l’entreprise elle-même est passée sous contrôle de l’Etat.

Lorsque de tels cas se produisent dans des secteurs systémiques, ils deviennent un signal pour tous. On peut avoir une entreprise, des actifs, des employés, des plans d’investissement et des comptes. Mais on ne peut plus être sûr que demain cet actif restera à vous.

Ainsi naît un type particulier de comportement économique : ne pas construire, ne pas s’étendre, ne pas se montrer, ne pas prendre d’engagements superflus, rembourser les dettes, accumuler des liquidités. Pour une entreprise isolée, c’est rationnel. Pour l’économie dans son ensemble, c’est destructeur.

Les statistiques des entreprises contre la vitrine politique

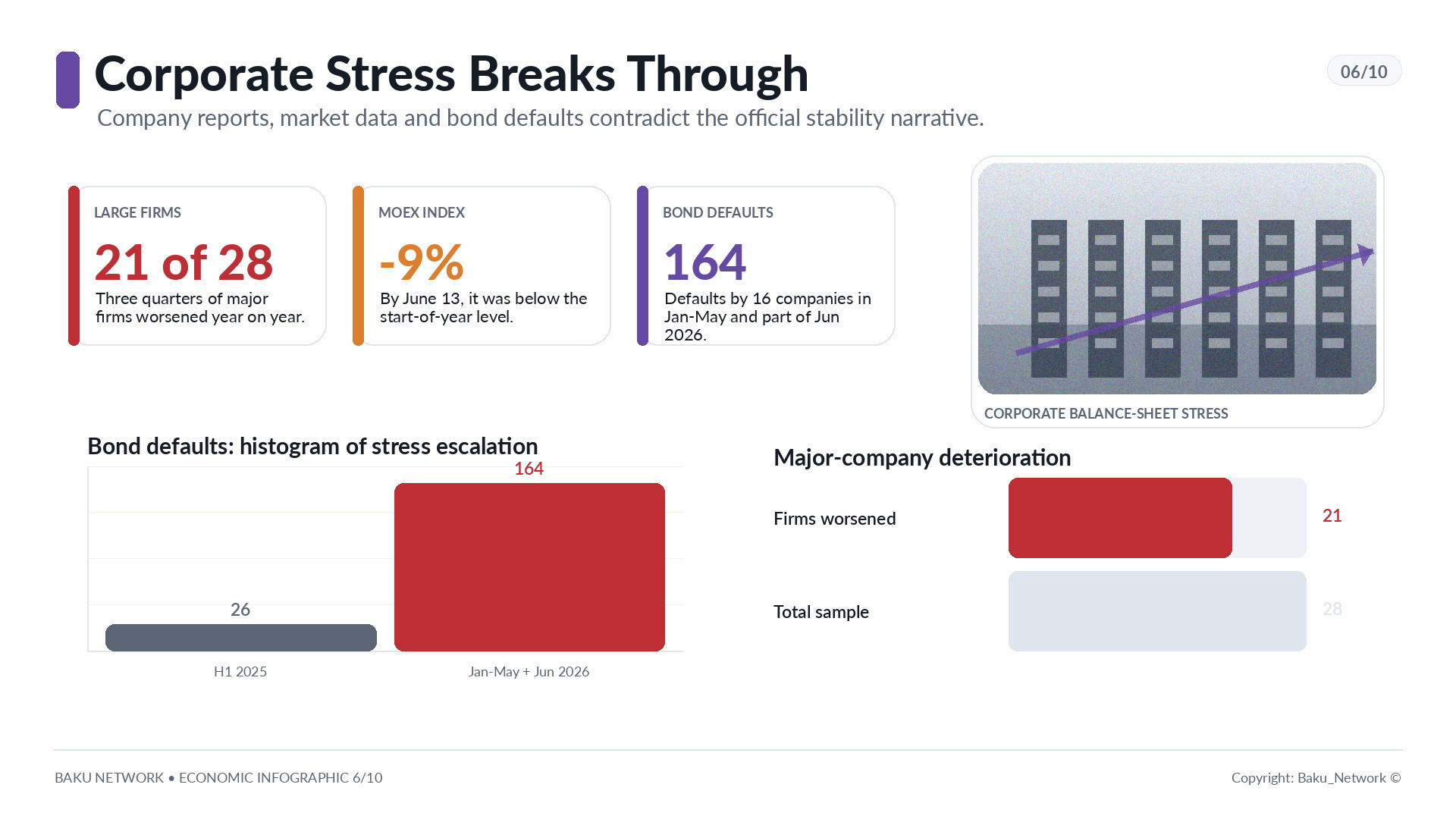

Le président russe Vladimir Poutine peut affirmer que l’économie russe se sent mieux que les économies occidentales. Mais les comptes des entreprises parlent une autre langue. Selon les calculs de Vedomosti, sur 28 des plus grandes entreprises russes, la situation s’est détériorée en un an pour 21 d’entre elles. Cela représente les trois quarts. Les petites et moyennes entreprises n’ont pas été moins touchées : la hausse de la charge fiscale a entraîné une baisse de 22,2 % des recettes fiscales provenant des PME au premier trimestre 2026, ce que le ministère des Finances a reconnu.

Au 13 juin, l’indice de la Bourse de Moscou se situait 9 % sous son niveau du début de l’année, après une baisse de 4 % en 2025. Le nombre de défauts obligataires a fortement augmenté : au premier semestre 2025, on comptait 26 défauts chez trois émetteurs ; entre janvier, mai et une partie de juin 2026, il y en avait déjà 164 chez 16 entreprises, sans compter les défauts techniques.

Ce ne sont plus des difficultés isolées. C’est un changement de climat financier. Les entreprises russes entrent dans l’époque de l’après-surprofits. L’argent bon marché n’existe plus. Les niches préférentielles se réduisent. La demande intérieure faiblit. Les exportations sont compliquées par les sanctions, les droits, la logistique et le rouble fort. Les dettes deviennent plus coûteuses. Les profits disparaissent.

Même le commerce, qui devrait extérieurement profiter de la hausse inflationniste des tickets de caisse, présente une image inquiétante. X5 a augmenté son chiffre d’affaires de 19 % en 2025, mais son bénéfice net a reculé de 14 %. Au premier trimestre 2026, le bénéfice a déjà chuté de 27,6 % sur un an. Le consommateur passe à une consommation rationnelle : Chizhik progresse de 63 %, Piatiorotchka de 16 %, Perekrestok de seulement 8 %. Ce n’est pas l’essor de la consommation, mais le basculement vers des formats moins chers.

Magnit a montré une image encore plus dure. Après l’achat du contrôle d’Azbuka Vkusa et un programme d’investissement record, l’entreprise s’est heurtée à une dette chère et à une demande faible. Le bénéfice opérationnel de 70,5 milliards de roubles a été entièrement absorbé par les charges financières, passées de 24,5 à 82,3 milliards de roubles. Résultat : une perte nette de 16,6 milliards de roubles après un bénéfice de 50 milliards un an plus tôt. La dette nette a presque doublé pour atteindre 496 milliards de roubles et, en tenant compte de l’évaluation des actifs, elle a dépassé 1 billion de roubles.

Quand même le commerce de détail commence à vivre non plus de croissance, mais sous le poids de la dette, cela en dit davantage sur l’état du consommateur que les pourcentages optimistes du chiffre d’affaires du commerce de détail.

Les banques gagnent, l’industrie paie

Le seul secteur qui paraît relativement prospère est celui des banques. Mais là encore, le tableau reste inégal. Sber a augmenté son bénéfice net de 8 % en 2025 et de 17 % au premier trimestre 2026. Sa marge a progressé parce que ses charges d’intérêts diminuaient plus vite que ses revenus. La banque continue d’attirer l’argent de la population et de financer le secteur des entreprises. Les comptes des particuliers chez Sber totalisent 34 billions de roubles, tandis que leur dette envers la banque s’élève à 20 billions, dont les deux tiers relèvent du crédit immobilier. Pour les entreprises, la proportion est inverse : 16 billions de roubles de fonds déposés à la banque contre 32 billions de crédits.

VTB se porte moins bien : son bénéfice net a diminué de 9 % en 2025 et de 7 % au premier trimestre 2026. La marge nette d’intérêt de Sber a dépassé 6 %, celle de VTB s’est établie à 2,5 %. Le ratio des charges opérationnelles rapportées aux revenus est de 27 % chez Sber, contre 39 % chez VTB. Même le secteur bancaire se divise entre ceux qui savent tirer profit de l’argent cher et ceux dont la structure de coûts empêche de profiter du moment.

Mais le paradoxe principal est ailleurs : ce qui aide les banques étouffe l’économie productive. Les taux élevés soutiennent les marges financières, mais détruisent la logique d’investissement dans l’industrie, la construction, le commerce, l’agriculture, l’automobile et la métallurgie.

L’infrastructure ne construit plus l’avenir, elle répare le passé

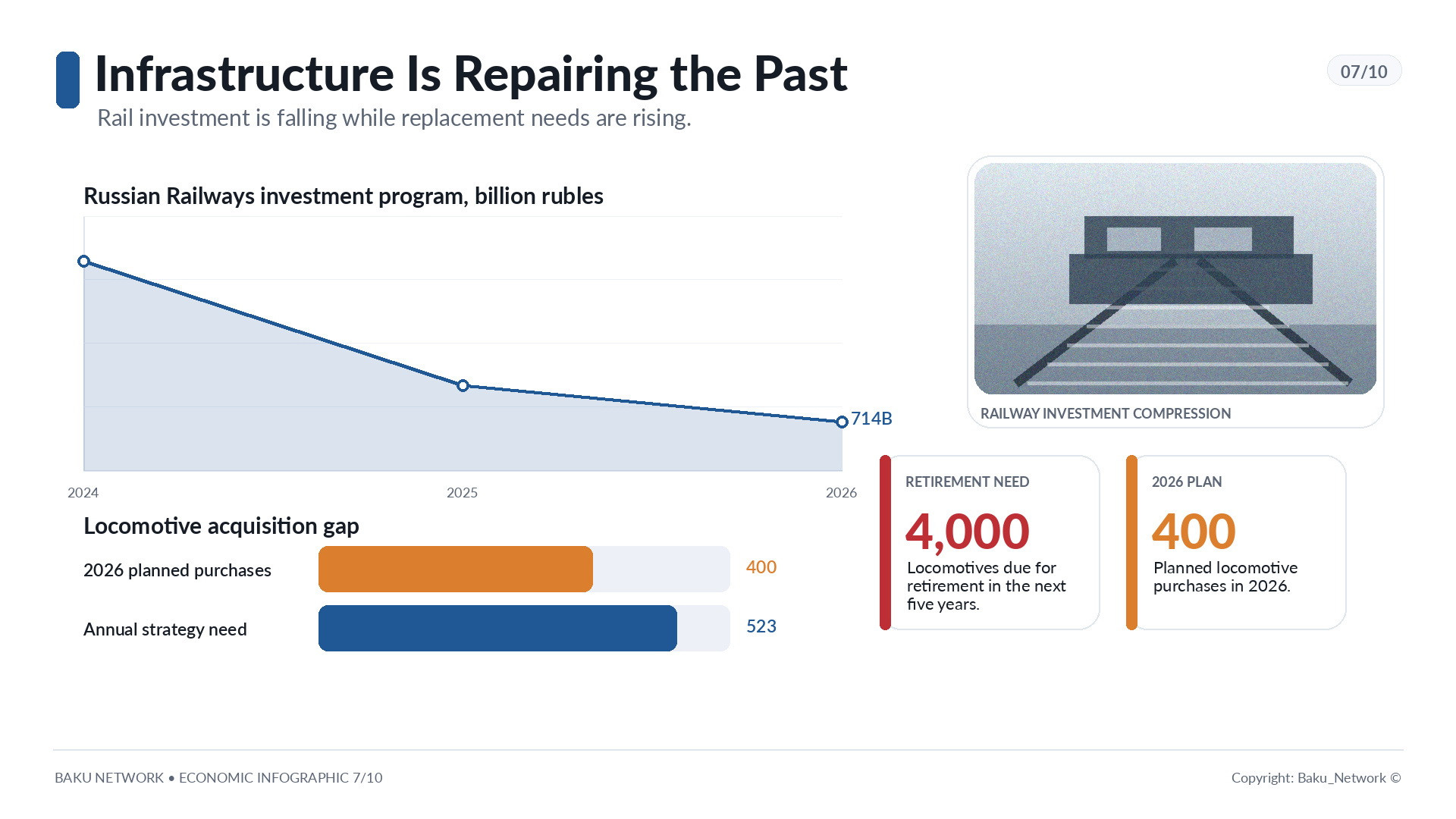

Les chemins de fer russes constituent l’un des indicateurs les plus importants de l’économie des infrastructures. En 2024, le programme d’investissement de l’entreprise atteignait 1,5 billion de roubles. En 2025, il a été réduit à 891 milliards. En 2026, il a encore été amputé de 20 %, à 714 milliards de roubles. Dans le même temps, les deux tiers des fonds seront consacrés au maintien des actifs existants et à la sécurité des transports.

Il ne reste que 162 milliards de roubles pour les nouveaux trains. Avec cette somme, les chemins de fer russes prévoient d’acheter 400 locomotives, alors qu’en 2025 un lot identique coûtait 260 milliards. Transmashholding a déjà laissé entendre qu’il serait impossible de tenir dans cette enveloppe. Le problème est particulièrement aigu parce qu’au cours des cinq dernières années les chemins de fer russes ont acheté environ 2 500 locomotives, tandis que 4 000 devront être retirées du service dans les cinq prochaines années. L’écart est d’environ 1 500 machines. Pour respecter la stratégie de transport, il faudrait 523 nouvelles locomotives par an. Mais le bénéfice net du transporteur a été divisé par 22 en 2025.

Ce n’est pas seulement la comptabilité d’une compagnie ferroviaire. C’est une question de cohésion territoriale, de logistique, d’exportations, de développement régional et de coopération industrielle. Quand l’infrastructure commence à dépenser l’essentiel de son argent pour maintenir l’ancien, l’avenir est repoussé.

Le pont sur la Lena est le symbole de cette ambition différée. Le projet est discuté depuis 1985. Iakoutsk reste la seule des cent plus grandes villes de Russie et des capitales régionales à ne pas disposer d’une liaison terrestre permanente vers les routes fédérales. Le pont a été inscrit dans le programme national de développement de l’Extrême-Orient et dans les plans de construction routière. Son coût a d’abord été évalué à 83 milliards de roubles, puis il est monté à 176 milliards, avant de redescendre à environ 130 milliards. Les travaux ont commencé en 2024, mais avancent lentement. La presse locale lie directement la perspective d’achèvement à un futur changement de priorités, des besoins militaires vers les secteurs civils.

De tels projets ne meurent pas immédiatement. Ils se transforment en attente permanente.

Automobile, métallurgie et agroalimentaire : la crise devient sectorielle

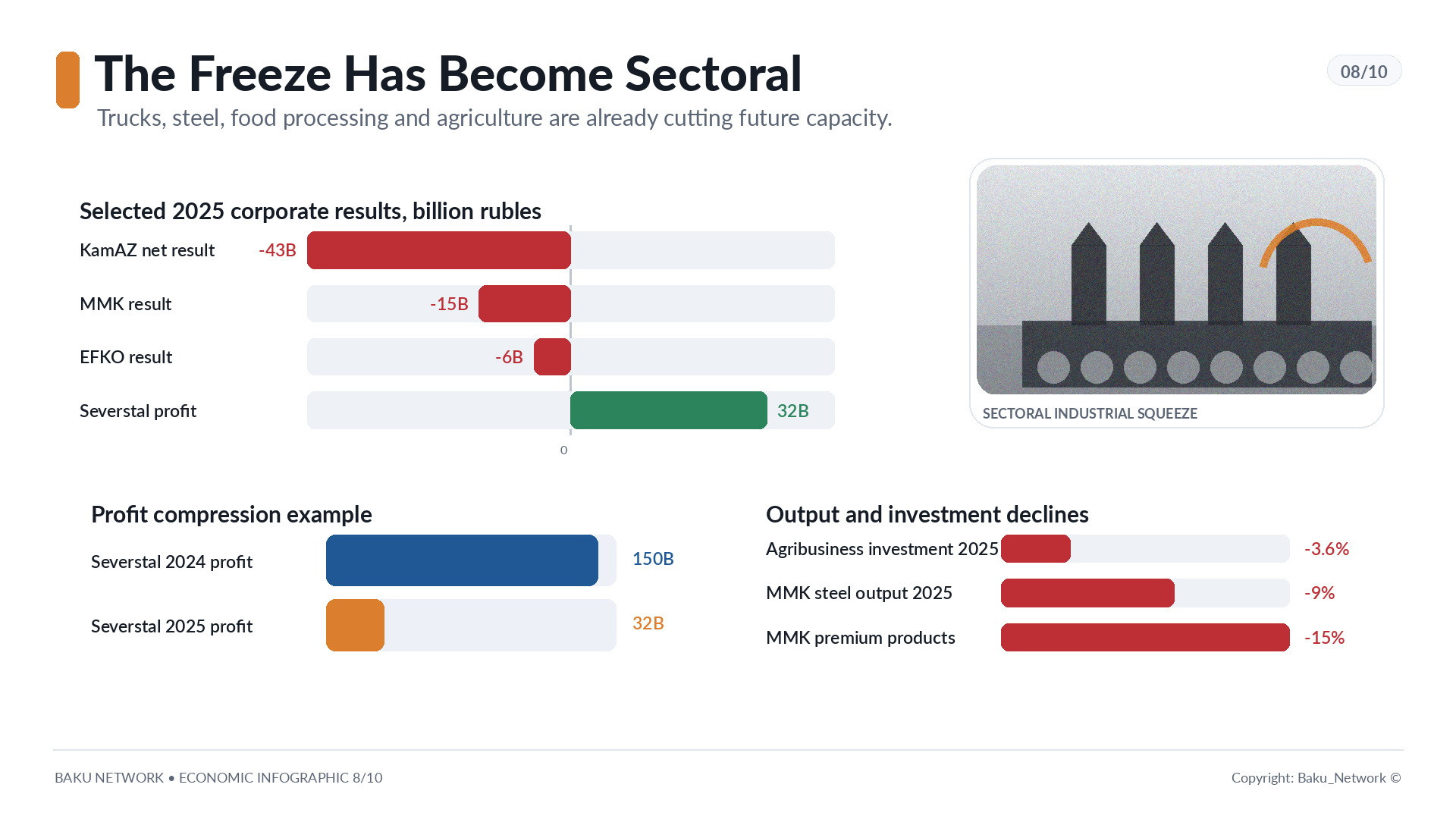

KamAZ a presque divisé par trois son budget d’investissement. Les raisons sont les dettes et la crise du marché des poids lourds. Le directeur général Sergueï Kogoguine a donné une arithmétique implacable : en 2022, le tracteur routier K5 se vendait 10 à 11 millions de roubles, contre 7,5 millions aujourd’hui, alors que les coûts ont fortement augmenté. La perte nette de KamAZ a atteint 43 milliards de roubles en 2025. Les charges d’intérêts s’élèvent à environ 10 milliards de roubles par trimestre. L’entreprise a fermé une partie de ses travaux de recherche et développement orientés vers le long terme, en ne conservant que les financements destinés au K5 et au maintien des équipements, des bâtiments et des infrastructures.

C’est presque un manuel de dégradation de l’investissement : on coupe d’abord l’avenir lointain, puis la modernisation, puis le développement, puis il ne reste que la réparation.

La métallurgie montre une dynamique comparable. MMK a réduit en 2025 sa production d’acier de 9 %, ses ventes de produits métallurgiques de 7 % et celles de produits haut de gamme de 15 %. Le chiffre d’affaires a chuté de près de 21 %, et le bénéfice de 80 milliards de roubles a été remplacé par une perte d’environ 15 milliards. Au premier trimestre 2026, la perte s’est poursuivie. L’entreprise l’explique par le ralentissement de l’activité économique et les tendances négatives du marché russe de l’acier.

Severstal est restée bénéficiaire, mais son profit a été presque divisé par cinq : 32 milliards de roubles contre 150 milliards. Au premier trimestre 2026, le bénéfice net a pratiquement disparu, à 57 millions de roubles contre 21 milliards un an plus tôt. Les investissements ont dû être réduits de 34 %, tandis que les liquidités sur les comptes sont passées en un trimestre de 38 milliards à 5 milliards de roubles. Les causes sont la baisse des prix, la diminution de la demande de tubes de grand diamètre et le recul général du marché intérieur.

L’industrie alimentaire perd elle aussi sa stabilité. Efko a enregistré pour la première fois de son histoire une perte, d’environ 6 milliards de roubles, contre un bénéfice de 7 milliards un an plus tôt. L’entreprise cite directement les causes : droits à l’exportation, renforcement du rouble, contraintes logistiques sur la voie ferrée vers le port de Taman, crédit cher. Les charges d’intérêts ont augmenté de 14 milliards de roubles, exactement la somme qui a fait basculer le résultat financier.

Dans le complexe agro-industriel, les investissements en capital fixe ont reculé de 3,6 % en 2025. En mars 2025, on comptait 2 100 projets dans l’agriculture et l’industrie alimentaire pour 4,3 billions de roubles ; un an plus tard, il n’en restait plus que 1 500 pour 4,1 billions. Miratorg a réduit de moitié ses investissements, à 10 milliards de roubles. Viktor Linnik l’a formulé calmement, mais le sens est dur : aucun projet n’a été arrêté, mais aucun nouveau grand projet n’a été lancé.

Voilà à quoi ressemble l’hiver de l’investissement dans la pratique. Pas toujours comme une catastrophe. Le plus souvent comme une phrase : nous ne lançons pas de nouveaux grands projets.

Le retard technologique devient irréversible

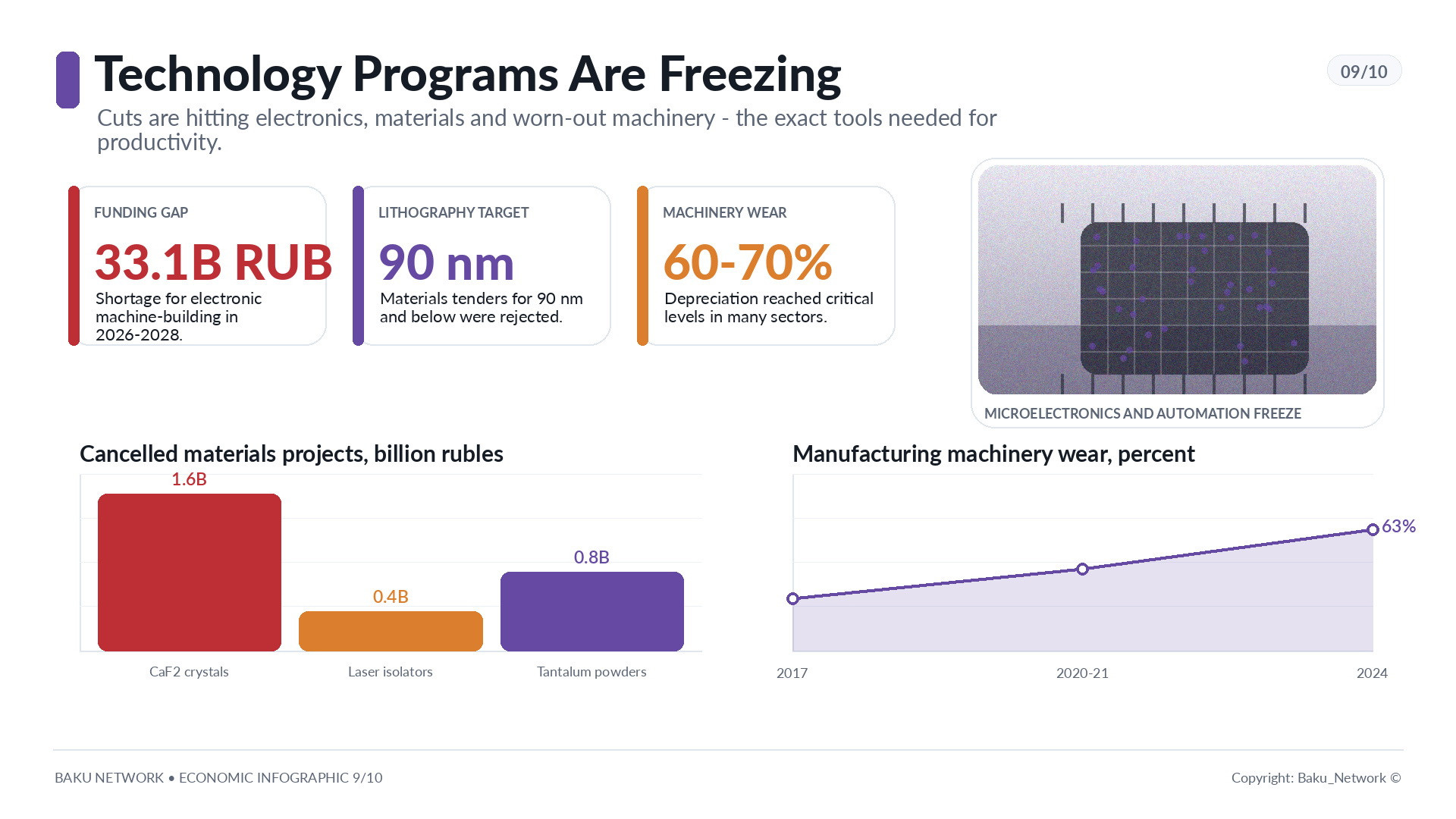

L’effondrement des projets de haute technologie est particulièrement préoccupant. Fin 2025, le ministère de l’Industrie et du Commerce a rejeté plusieurs appels d’offres portant sur le développement de matériaux pour lithographes d’une topologie de 90 nanomètres et moins. Il s’agissait d’équipements critiques pour la microélectronique nationale. Ont été annulés des projets de production pilote de cristaux de fluorure de calcium pour la photolithographie ultraviolette, d’un montant de 1,6 milliard de roubles, de création de cristaux pour isolateurs optiques laser pour 400 millions, et de développement d’une technologie de fabrication de poudres de tantale pour 800 millions.

Des sources lient ces décisions au déficit budgétaire : il manque 33,1 milliards de roubles au programme de développement de l’ingénierie électronique pour 2026-2028. Les budgets sont redistribués vers des projets jugés plus prioritaires. Dans la Russie contemporaine, le mot prioritaire signifie de plus en plus non pas avenir technologique, mais nécessité politique et militaire immédiate.

L’Institut de recherche statistique et d’économie de la connaissance avait déjà posé une question importante : y a-t-il vraiment eu un boom de l’investissement ? Entre 2021 et 2024, les investissements ont augmenté, mais la mise en service d’actifs fixes n’a pas progressé de manière comparable. En 2023 et 2024, la mise en service d’actifs fixes en prix comparables a diminué de 9 % puis de 4,3 %. Sur cinq ans, elle a augmenté de 11,8 %, tandis que les investissements en capital fixe progressaient de 34,7 %. Un tel écart est inédit dans l’histoire récente de la Russie.

Cela signifie que l’argent a été dépensé, mais que les nouvelles capacités sont apparues faiblement. Une partie des investissements est allée vers des chantiers interminables, la reconstruction, la sécurité, le maintien de l’ancien et les objets à double usage. Au lieu de machines-outils, les entreprises achètent de plus en plus souvent des systèmes de défense antiaérienne, des moyens de protection, des infrastructures de sécurité, des solutions liées aux risques militaires et paramilitaires. Formellement, ce sont des investissements. Economiquement, ce n’est pas une extension de la productivité.

Dans ce contexte, l’usure des équipements devient une menace stratégique. Selon les dernières données publiées par Rosstat, les actifs totalement amortis représentaient 22 % de l’économie en 2021. Presque un actif fixe sur cinq avait une valeur comptable proche de zéro. Pour les machines et équipements, la situation est pire : la part des machines totalement usées est passée de 27 % en 2017 à 30 % en 2020-2021. Entre 2017 et 2024, le degré d’usure des machines et équipements dans la plupart des secteurs atteignait 60 à 70 %. Dans l’industrie manufacturière, il est passé de 57,7 % à 63 %.

Une économie peut supporter l’usure pendant des années. Mais, à un certain moment, l’ancien équipement cesse d’être une ressource et devient un piège.

La productivité repose sur les hommes, non sur les technologies

La pénurie de main-d’œuvre aggrave le problème. Un chômage de 2,2 % fait bonne figure dans un rapport politique, mais pour l’industrie cela signifie un manque de bras. Les estimations officielles évoquent un déficit d’environ 1,5 million de personnes. L’Union russe des industriels et entrepreneurs prévoit qu’il pourrait atteindre 3 millions d’ici la fin de la décennie.

Dans des conditions de faible robotisation, c’est critique. Les projets d’investissement ne doivent pas seulement être financés. Ils doivent être réalisés. Il faut des ingénieurs, des constructeurs, des technologues, des ouvriers, des concepteurs, des gestionnaires. S’il n’y a pas de personnel, même l’argent disponible ne se transforme pas en capacités productives.

La productivité du travail dans les grandes et moyennes entreprises a augmenté de 1,7 % au premier trimestre 2026 après une baisse de 0,5 % en 2025. Mais cette progression, à en juger par le tableau général, ne provient pas d’un renouvellement technologique. Elle est plutôt liée à la charge accrue pesant sur les travailleurs restants : heures supplémentaires, intensification du travail, extraction des dernières réserves. Les salaires réels augmentent plus vite que la productivité, ce qui crée une pression inflationniste. Sans nouveaux investissements dans les équipements, l’automatisation et les technologies, le plafond de cette croissance sera rapidement atteint.

Un pays qui compense le manque de machines par le surtravail humain ne se modernise pas. Il use simplement plus vite ses machines et ses travailleurs.

Le carrefour historique : Japon, Corée, Chine et années 1990 russes

L’histoire a déjà montré que l’investissement n’est pas une ligne technique dans les statistiques, mais le destin d’une économie.

Après l’éclatement de la bulle financière en 1992, le Japon est entré en stagnation précisément par une paralysie de l’investissement. Les entreprises assainissaient leurs bilans, remboursaient leurs dettes, reportaient l’expansion et cessaient de renouveler leur base productive. Entre 1995 et 2002, la croissance annuelle moyenne du PIB réel n’a été que de 1,14 %, soit moins d’un tiers du niveau de 1980-1991. La décennie perdue s’est transformée en deux décennies perdues, puis en trois décennies perdues.

La Corée du Sud a suivi la trajectoire inverse. En 1960, le pays était l’un des plus pauvres du monde, avec un PIB par habitant d’environ 79 dollars. Après l’arrivée au pouvoir de Park Chung-hee en 1961, le pari a été fait sur l’industrialisation et les investissements en capital. Les recettes d’exportation sont passées de 100 millions de dollars en novembre 1964 à 10 milliards en 1977. Le taux d’investissement est monté de 8,6 % du PIB en 1960 à 29 % en 1988. Le PIB a progressé de 8,4 % dans les années 1960, de 9 % dans les années 1970 et de 9,7 % dans les années 1980. En 1995, les exportations dépassaient 100 milliards de dollars.

La Chine a agi pendant des décennies selon la même logique : de 1981 à 2017, les investissements en actifs fixes ont augmenté en moyenne de 20 % par an. La part des investissements dans le PIB est passée de 16 % en 1960 à 46 % en 2011. En 2025, le PIB chinois a progressé de 5 % pour atteindre 140 billions de yuans. Le modèle chinois comporte des risques d’endettement et un rendement décroissant du capital, mais la leçon fondamentale reste évidente : un long élan d’investissement crée une puissance industrielle.

La Russie a déjà connu le scénario inverse. Dans les années 1990, les investissements en capital fixe sont tombés de 51 % du niveau de 1990 à 21 % en 1998. Même en 2018, en prix comparables, ils ne représentaient que 52,2 % du niveau de 1990. La privatisation n’a pas entraîné d’afflux notable d’investissements. Les entreprises consommaient les capacités soviétiques sans en créer de nouvelles.

Aujourd’hui, la Russie risque de ne répéter ni le scénario japonais dans sa forme pure, ni littéralement ses propres années 1990. Mais la logique est semblable : d’abord les investissements se contractent, puis les actifs vieillissent, ensuite la productivité baisse, enfin l’économie perd sa capacité à se redresser.

Pourquoi les investissements pourraient ne pas revenir

La version officielle paraît plus douce : base élevée des années précédentes, correction attendue, pause temporaire. Le ministère du Développement économique rappelle qu’entre 2021 et 2024 les investissements en capital ont augmenté de près de 40 %, tandis que le premier trimestre ne représente qu’environ 16 % du volume annuel des investissements. Maxime Orechkine a qualifié les chiffres de la baisse de « très mauvais », tout en les reliant lui aussi à l’effet de base élevée. Maxime Rechetnikov a décrit 2026 comme une période de pause dans la croissance des investissements.

Cet argument ne doit pas être entièrement écarté. La base élevée compte réellement. Mais elle n’explique pas tout le tableau. Car plusieurs facteurs agissent simultanément : l’argent cher, la hausse de la TVA de 20 % à 22 % à partir du 1er janvier 2026, la diminution de l’impulsion budgétaire, les sanctions, la pénurie de personnel, la pression fiscale, la chute des profits, la hausse des défauts, les nationalisations et la peur de l’avenir.

La part de l’argent budgétaire dans les investissements en capital fixe atteignait 20,5 % en 2022, mais elle est tombée à 15,2 % en 2025 et à 10 % au premier trimestre 2026. La part des fonds propres des entreprises est passée de 53 % en 2022 à 63 % en 2026. La part du crédit bancaire est montée de 10 % à 14 %. Autrement dit, ceux qui continuent d’investir sont surtout les acteurs disposant de profits propres, d’épargne accumulée, de financements préférentiels ou d’un accès à des canaux publics particuliers.

Mais ces acteurs sont de moins en moins nombreux. En mai, les plans d’investissement des entreprises industrielles, selon l’Institut de prévision économique de l’Académie des sciences de Russie, restaient en zone de pessimisme, à moins 13 points. Le ministère du Développement économique a déjà révisé sa prévision de baisse des investissements pour l’année, de moins 0,5 % à moins 1,5 %. L’Institut de recherche statistique et d’économie de la connaissance admet que la chute pourrait être plus importante que les attentes officielles. Alexandre Chokhine a déclaré que les secteurs sensibles, notamment les solutions numériques et la robotisation, ne sont pas simplement mis en pause, mais congelés selon une méthode de surgélation profonde.

La formule est importante. Car la numérisation et la robotisation sont précisément les domaines qui devaient compenser la pénurie de main-d’œuvre, le blocus technologique et le vieillissement des actifs. Si ces secteurs sont gelés, ce n’est pas seulement un projet d’aujourd’hui qui est suspendu. C’est la chance de sortir du piège qui est gelée.

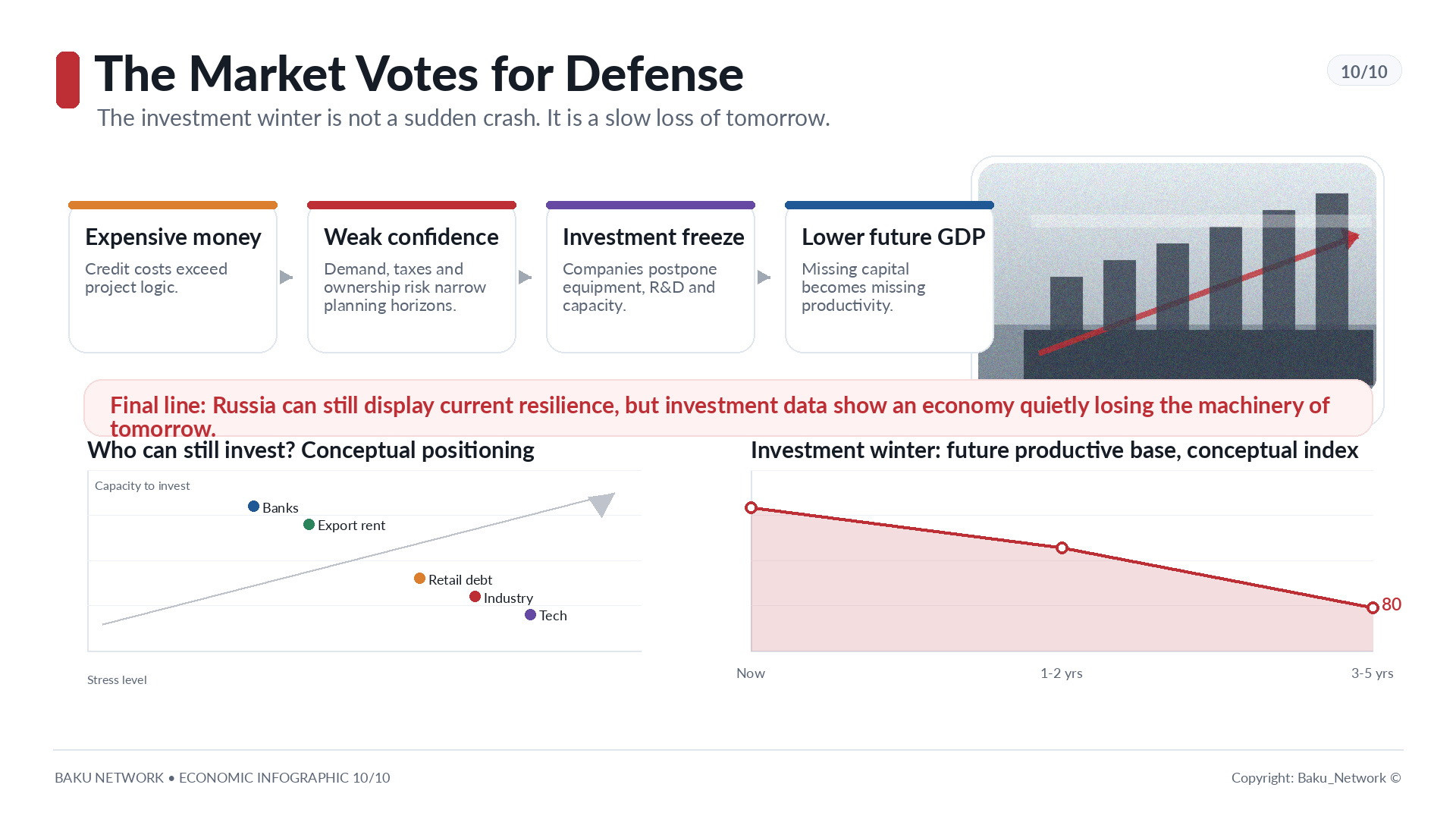

L’Etat exige l’optimisme, le marché choisit la défense

Les entreprises russes se retrouvent devant une alternative difficile. Si elles croient à l’optimisme de l’Etat et continuent d’investir malgré l’argent cher, la demande faible et des règles incertaines, elles risquent les pertes, le défaut et la dépendance à l’égard de l’aide des autorités. Si elles se montrent prudentes, réduisent les investissements, remboursent les dettes et accumulent des liquidités, elles agiront rationnellement, mais pourront irriter un Etat qui a besoin de croissance, d’emploi, d’infrastructures et de démonstration de stabilité.

Ainsi naît une économie de l’optimisme contraint. Pour les entreprises, il est dangereux non seulement de se tromper, mais aussi de montrer trop ouvertement qu’elles ne croient pas en l’avenir. Pourtant, aucun ordre administratif ne peut forcer le marché à croire. Les investissements exigent non pas des slogans, mais du capital bon marché, des règles de propriété claires, un accès aux technologies, une fiscalité prévisible, une demande stable et la confiance dans les institutions.

Aujourd’hui, les entreprises voient autre chose : crédit cher, rouble fort, impôts élevés, restrictions liées aux sanctions, pénurie de personnel, chute des profits, hausse des défauts, usure des actifs et nationalisation des biens.

Dans cet environnement survivent les exportateurs sans dette excessive, les entreprises ayant accès à la rente des matières premières, les banques dotées d’une solide base de clients et quelques groupes capables de tirer avantage de la conjoncture mondiale. Sber, Polyus, Norilsk Nickel et PepsiCo en Russie sont de rares exemples d’entreprises qui continuent d’augmenter leurs profits. Mais elles ne changent pas le tableau général. Une économie ne peut pas se composer uniquement de banques, d’or, de nickel et de marques alimentaires.

La plupart des secteurs agissent déjà selon une logique défensive : ne pas risquer, ne pas s’étendre, réduire les investissements, rembourser les dettes, conserver les liquidités, attendre. Pour une entreprise isolée, c’est raisonnable. Pour un pays, c’est le chemin d’un lent rétrécissement.

Final sans illusions

L’hiver de l’investissement n’arrive pas comme une tempête soudaine. Il commence silencieusement. D’abord, l’entreprise reporte un nouvel atelier. Puis elle réduit la recherche et développement. Ensuite, elle repousse l’achat d’équipements. Puis elle ne garde que les réparations. Enfin, elle amortit les anciennes capacités sans les remplacer par de nouvelles. Dans les rapports, cela s’appelle « pause », « correction », « révision du programme », « optimisation des dépenses d’investissement ». En réalité, c’est cela, la perte de l’avenir.

L’économie russe ne s’effondre pas d’un seul coup. Le danger est plus profond : elle s’adapte à son propre rétrécissement. Elle apprend à vivre sans crédit bon marché, sans technologies occidentales, sans les anciens superprofits d’exportation, sans certitude sur la propriété, sans horizon normal de planification. Mais cette adaptation a un prix. Plus le pays vit longtemps sur ses anciens actifs, moins il lui reste de possibilités pour un nouvel élan.

Dans quelques années, les décisions d’aujourd’hui apparaîtront dans le métal, le béton, les rails, les machines, les locomotives, les champs, les usines, la microélectronique et la productivité du travail. Là où rien n’a été construit, rien n’apparaîtra. Là où les équipements n’ont pas été achetés, il n’y aura rien pour produire. Là où les technologies ont été gelées, le retard deviendra la norme. Là où l’on a appris aux entreprises à craindre l’avenir, elles cesseront de le créer.

C’est précisément pourquoi la baisse actuelle des investissements n’est pas seulement une nouvelle économique. C’est un diagnostic politique. L’Etat pourra encore longtemps afficher une stabilité statistique, soutenir l’emploi, redistribuer les ressources, expliquer les échecs par une base élevée et parler de pause temporaire. Mais on ne trompe pas les investissements. Ils montrent toujours où s’arrête la rhétorique et où commence la véritable foi dans le lendemain.

Aujourd’hui, les entreprises russes ne votent pas pour l’élan, mais pour la défense. Non pour l’expansion, mais pour la survie. Non pour l’avenir, mais pour la préservation des restes du présent.

C’est là le sens principal de l’hiver de l’investissement. Il ne gèle pas seulement les projets. Il gèle le temps historique du pays. Et lorsque la vitrine politique brillera encore des chiffres de la croissance courante, il pourra déjà y avoir, sous cette surface, une économie qui aura discrètement cessé de construire son propre lendemain.